近期,口子窖(股票代码:SH603589)在其2024年度及2025年第一季度业绩说明会上,与投资者就公司市场表现、战略规划及分红政策等议题进行了深入交流。

会上,针对投资者关于省内市场竞争加剧及与迎驾贡酒对比的提问,口子窖管理层指出,尽管省内市场表现稳健,但省外市场一直是公司发展的战略重心,包括华北、华东、华南在内的多个区域均被视为省外拓展的关键。管理层强调,未来省外市场的发展优先级将基于当地市场竞争态势及公司业务发展需求综合考量。

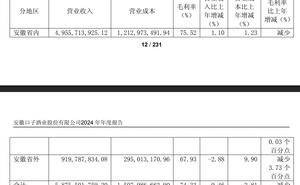

据公开数据显示,口子窖2024年安徽省外市场营收出现下滑,同比下降2.88%至9.2亿元,营收占比也由21.11%下降至15.65%,同时毛利率减少了3.73个百分点。进入2025年一季度,省外市场营收降幅进一步扩大,同比下降19.87%。

在分红政策方面,投资者对公司近年来分红率的持续下滑表示关注。管理层回应称,公司分红政策的制定综合考虑了行业发展趋势、公司发展阶段、业务目标、现金流状况及资本性开支规划等多重因素,旨在确保公司的长远和可持续发展。数据显示,口子窖分红率在2022年达到近年高点的58.06%后,连续两年下滑,至2024年已降至47.01%。

口子窖高管的薪酬情况也引起了投资者的注意。根据东方财富提供的数据,口子窖董事长徐进2020年至2023年的薪酬呈现稳步增长态势,但2024年薪酬骤降至264.4万元,同比减少100万元,为近五年最低。

财务数据显示,口子窖2024年全年实现营业收入60.15亿元,同比上升0.89%,但归母净利润同比下降3.83%至16.55亿元。此前,公司曾预计2024年全年营业收入将达到70.35亿元,同比增长18%,然而实际表现未达预期。进入2025年一季度,公司实现营收18.1亿元,同比上升2.42%,归母净利润为6.1亿元,同比上升3.59%。