近期,香港保险市场成为了公众关注的焦点,特别是经济学家郎咸平在社交媒体上的言论,如同一颗重磅炸弹,引发了广泛讨论。他直指香港保险市场存在精心设计的“骗局”,并揭露了一个令人惊讶的现象:众多清华北大的毕业生正涌入香港,从事保险销售工作,其中部分人的年薪甚至突破了200万港元。

这一现象与香港2023年推出的“高端人才通行证计划”紧密相关。该计划吸引了大量内地精英前往香港,其中金融业成为了他们的首要选择。数据显示,截至2025年初,已有超过9万人获批该计划,内地申请者占比接近90%。这些高端人才在香港的月收入中位数达到了5万港元,其中10%的人群月收入超过20万港元。

在香港的保险行业中,不同背景的人才面临着不同的挑战和机遇。A类富豪凭借高管圈层,能够迅速积累高额保费;B类中产在续签压力下,不得不选择全职从事保险销售,而兼职者则往往难以维持;C类毕业生,即应届精英,虽然初入行时可能面临困境,但有人通过社交媒体等平台成功拓展客户,实现了职业生涯的逆袭。

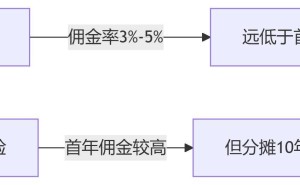

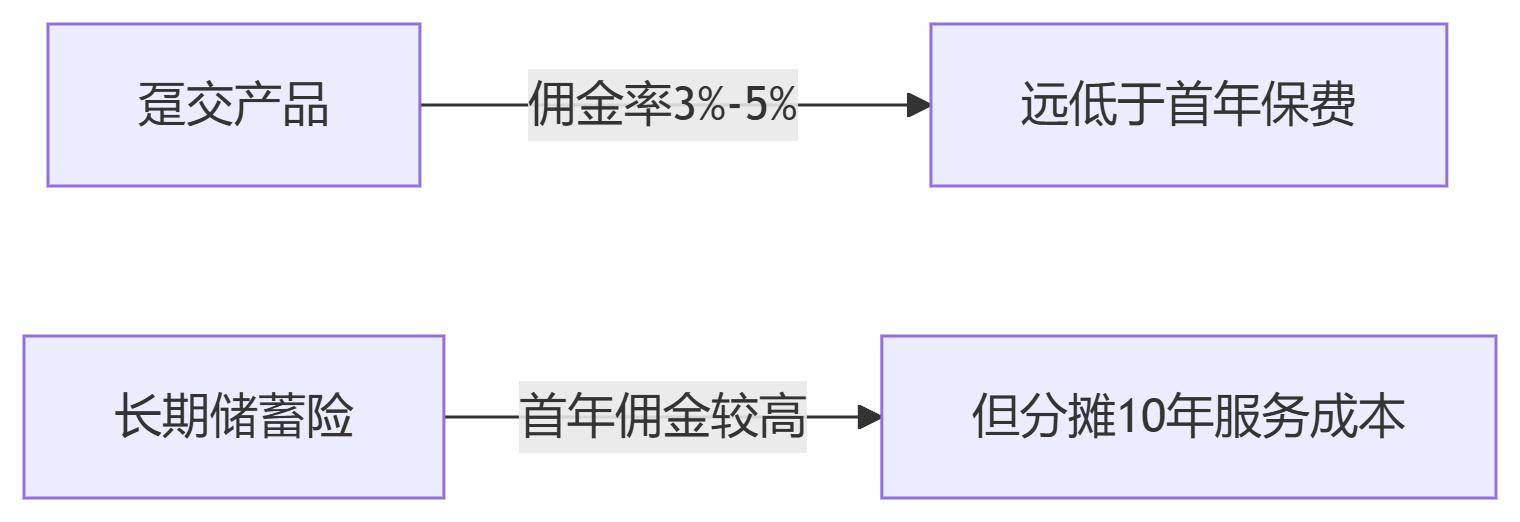

然而,郎咸平所提到的“首年保费即佣金”的说法,在保险行业内引发了轩然大波。精算师们揭示了更为复杂的现实:香港保监局正在推动改革前置式佣金模式,并考虑设置首年佣金上限。实际上,在高才群体中,仅有10%的人月收入超过20万港元,且主要集中在自带资源的A类人群。

关于香港保险的争议焦点之一,在于其收益是否如宣传般诱人。郎咸平指出,30岁投保的人需要活到100岁才能享受到7%的回报。而业内则反击称,保证收益仅为0.5%,非保证收益则需看“分红实现率”。精算师徐昱琛强调,40-50年的持有期是达到演示复利的基本前提。

另一个争议焦点在于维权成本。数据显示,2024年香港保险投诉局受理了356宗案件,但仅9宗获赔,成功率仅为2.5%。高昂的法律成本也让许多投保人望而却步,资深大律师的收费高达每小时5000港元。然而,对于150万港元以下的纠纷,投保人可以通过免费的投诉局进行处理。

尽管争议不断,但香港保险市场依然火爆。2024年,内地客户豪掷628亿港元购买港险,占全港新单的28.6%。特别是在6月底的“末班车效应”下,市场更是陷入了疯狂。然而,香港保监局下调演示利率至6.5%的举动,也暴露出行业过度营销的风险。精算专家牟剑群提醒投保人,不要轻信短期高收益承诺,必须核查官网历史分红实现率。

那么,谁才是香港保险的适配者呢?专家建议,跨境需求明确者、资产多元配置者以及具有长期持有能力者,可以考虑购买香港保险。同时,投保人还需严格遵守资金合规要求,持港澳通行证赴港面签,并基于已知健康状况进行披露。最重要的是,要明确保险的核心是保障,切勿将其与理财目标混淆。

在这场跨境财富游戏中,清北精英们签下的不仅是一份份保单,更是一个关于阶层跃迁的隐喻。郎咸平看到了“骗局”,精算师看到了金融本质,而投保人真正需要看清的,是自己的人生坐标是否与这份跨越半世纪的契约同频。正如某投行高管转型的保险团队长所言:“在这里,人脉是入场券,认知是分水岭,而时间才是终极裁判者。”