光伏行业步入分化新纪元,晶科能源遭遇滑铁卢

在光伏产业的浩瀚星空中,晶科能源曾是一颗璀璨的明星。然而,近期的市场表现却令人大跌眼镜,尤其在今年一季度,其业绩下滑之势尤为显著,与行业其他巨头的逐步回暖形成鲜明对比。

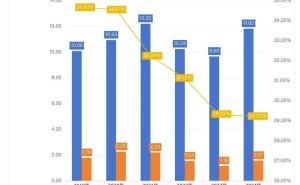

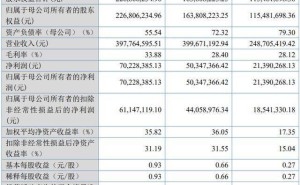

据最新财报数据显示,晶科能源一季度实现营收138.4亿元,同比下滑40.03%,环比下降33.13%;净利润更是录得亏损13.9亿元,同比下滑高达218.2%,环比下降24.52%。这一成绩,与同样主营组件业务的隆基绿能相比,显得尤为黯淡。隆基绿能虽然一季度同样亏损,但净利润增速已呈现收窄趋势,显示出一定的复苏迹象。

值得注意的是,晶科能源近年来一直享受着高额补贴的滋润。从2022年至2024年,公司分别获得补贴12.09亿元、14.51亿元和24.77亿元。然而,即便有如此庞大的补贴支持,晶科能源的盈利能力仍显捉襟见肘。2024年,其全年净利润仅为0.99亿元,与之相对的是高达24.77亿元的补助计入当期损益,盈利能力之困可见一斑。

资本市场的反应更为直接。自2022年高位以来,晶科能源的股价跌幅已超过70%,市值蒸发超1380亿元。年内跌幅亦超过27%,市值再减190亿元,创下历史新低。公司实际控制人、江西富豪李仙德的身价也随之大幅缩水,根据胡润全球富豪榜单,其排名同比下降275位,身价缩水超过235亿元。

回溯过往,晶科能源曾凭借对TOPCon电池的敏锐洞察,抢占了市场先机。2023年,其N型组件出货超过48GW,不仅重新夺回组件市场第一的宝座,还实现了74.4亿元的净利润,同比大幅增长153.2%。然而,好景不长,随着TOPCon技术的普及和产能过剩,晶科能源的先发优势逐渐消退。

2025年一季度,晶科能源的业绩突然“变脸”,营收和净利润双降,且亏损幅度远超同行。公司解释称,这主要是由于光伏行业主产业链价格低位运行以及海外贸易政策变化所致。然而,这些外部因素同样困扰着其他光伏企业,为何晶科能源的业绩却独树一帜?究其原因,TOPCon技术的同质化竞争和产能过剩成为关键。晶科能源手握庞大产能,在市场需求不足的情况下,不得不接受低价订单,导致利润率大幅下滑。

更为严峻的是,技术迭代的风险正悄然逼近。虽然TOPCon目前市占率较高,但效率更高的BC电池已成为N型时代的新宠。随着BC技术的快速发展和成本降低,TOPCon的危机日益显现。晶科能源面临两难选择:要么转向TBC这一较为落后的技术路线,要么投入钙钛矿叠层电池的研发。然而,钙钛矿叠层电池的稳定性问题仍需时日解决,且晶科能源自身背负沉重的债务压力,转型之路充满挑战。

屋漏偏逢连夜雨,晶科能源还面临着庞大的债务压力。自上市以来,公司除了通过资本市场融资外,还向银行等金融机构借入大量资金。截至今年一季度末,公司资产负债率高达72.72%,负债总额高达865.6亿元,其中流动性负债为475.3亿元。沉重的债务负担,无疑为公司的转型之路增添了更多不确定性。

晶科能源在光伏行业的分化趋势中,正经历着前所未有的挑战。无论是从TOPCon技术的产能过剩、技术迭代的风险,还是从自身财务状况的窘迫来看,晶科能源的“苦日子”或许才刚刚开始。