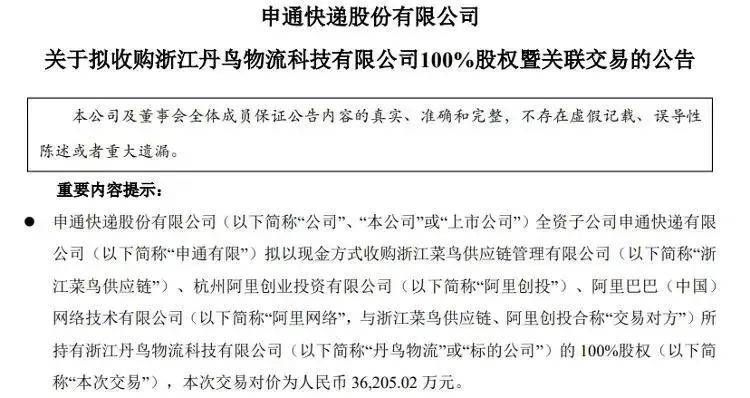

快递行业再现重大并购案,申通快递宣布将全资收购浙江丹鸟物流科技有限公司。

近日,申通快递对外公布,已与丹鸟物流达成协议,将以3.62亿元人民币的价格收购其100%股权。这一交易无疑将在快递江湖中掀起新的波澜。

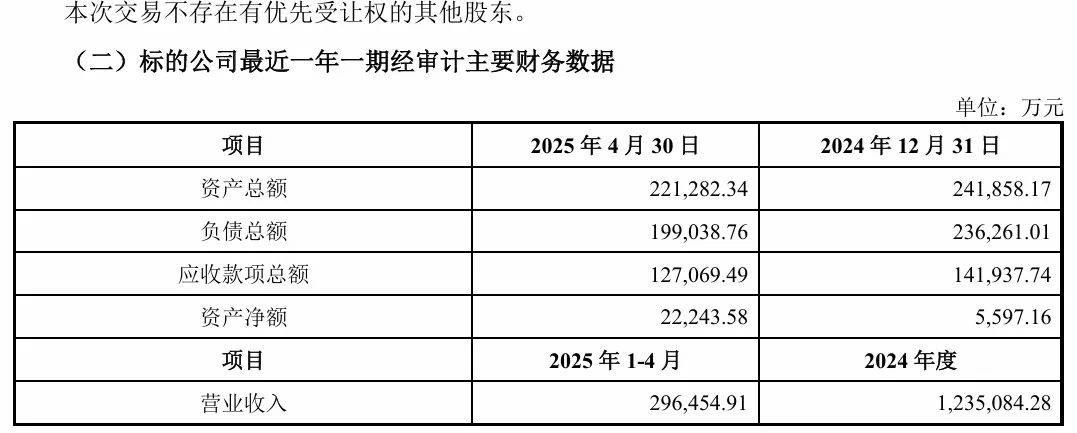

据悉,丹鸟物流在2024年实现了123.51亿元的营业收入,而申通快递同期的营收为471.69亿元。此次并购完成后,申通的业务规模有望突破600亿元大关。申通方面表示,此次交易将有助于整合行业内的优质资产和资源,充分发挥双方的协同效应,推动申通快递进一步做大做强做优。

此次收购对申通快递而言,无疑是一举两得。

首先,在业务量方面,丹鸟物流自2024年以来日均业务量保持在400万单以上,截至2025年4月末,已构建起包含59个分拨中心和2600余家网点的庞大网络。据估算,收购丹鸟后,申通快递的业务量份额将提升至约13.5%,有望取代韵达,时隔十年再次跻身快递行业前三甲。

其次,在服务品质方面,丹鸟物流专注于国内品质快递及逆向物流服务,在揽派端的上门率和时效性方面具有一定优势。这将有助于提升申通在逆向退货场景的揽派竞争力,并抓住区域配送、即时零售等新兴商业场景的机会,丰富公司的业务产品矩阵。

然而,值得注意的是,丹鸟物流虽然起网时间较短,但业务量正处于爬坡增长阶段,盈利能力相对较弱。在2025年1-4月的传统淡季,叠加行业价格下行等因素影响,丹鸟净亏损达2.34亿元。尽管在2024年实现盈利约2000万元,但其经营活动产生的现金流量净额为-12.3亿元,资金流出压力较大。

尽管如此,申通快递仍然看中了丹鸟物流的直营体系和高端服务能力。丹鸟已在全国约300个城市提供高确定性履约服务,如半日达/次晨达、晚到必赔等,并建立了良好的市场口碑和品牌形象。直营模式下,丹鸟大量采用人工分拣与自动化设备协同作业,降低破损概率,具备高价件作业经验。这些都将有助于申通补足能力短板,切入高端市场。

申通快递此次收购也体现了快递行业差异化竞争的趋势。申通方面表示,将彻底摒弃“以价换量”的模式,强调“体验优先、协同增效、结构深耕”的核心战略,期望从规模扩张向品质升级转变。交易完成后,申通计划在多个环节开展资源整合,优化成本费用,释放协同价值。

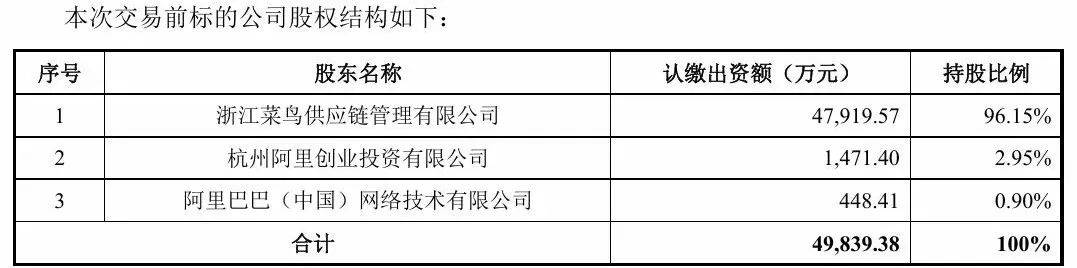

对于菜鸟网络而言,此次转让丹鸟物流也是其战略聚焦的一部分。丹鸟物流本是菜鸟系统的重要载体公司,主要为阿里系电商平台服务。然而,随着阿里坚定聚焦核心业务,菜鸟已明确“国际物流+科技”的定位。丹鸟物流在菜鸟整体业务中占比不大,此次转让契合菜鸟推动核心业务加速发展的大方向。

对申通而言,以相对有限的成本收购丹鸟物流,无疑是一次扩量提质的大好机会。未来,申通快递能否通过此次并购实现质的飞跃,值得业界关注。