近日,安徽海马云科技股份有限公司(简称“海马云”)正式向港股市场发起冲击,其上市之旅由中金公司和招银国际共同保驾护航。

海马云在国内云游戏实时云渲染服务领域占据领先地位,特别是其GPUaaS(图形处理单元即服务)解决方案。据统计,从2022年至2024年,该公司的年收入复合增长率高达33.8%,显示出强劲的增长势头。然而,尽管收入持续增长,海马云目前仍未实现盈利,2024年亏损额约为1.86亿元。

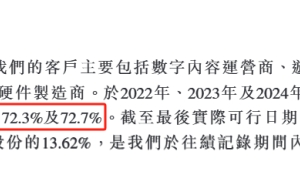

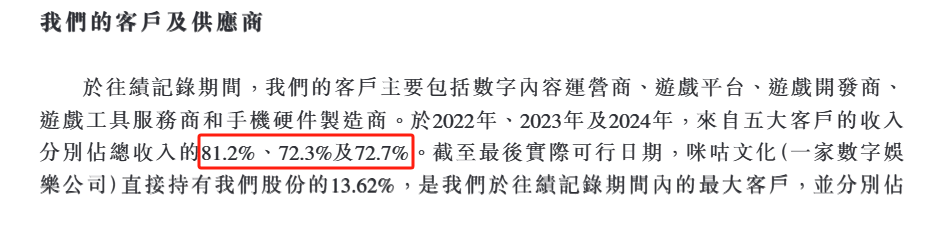

在客户结构方面,海马云表现出较高的集中度。2024年,其前五大客户贡献了公司总收入的72.7%,显示出对关键客户的依赖。

作为行业领头羊,海马云在中国云游戏实时云渲染服务市场中占据显著份额。根据灼识咨询的数据,按2024年收入计算,海马云在中国云游戏场景实时云渲染服务提供商中排名首位,市场份额达到17.9%。2024年,该公司来自云游戏GPUaaS的收入占比更是高达88.1%。

海马云的服务覆盖了国内云游戏行业前十大市场参与者中的九家,与中国移动、多家知名手机制造商、头部游戏平台及开发商建立了稳固的合作关系。截至2024年底,其平台上承载的游戏数量已超过28,000款。从2022年至2024年,海马云的云游戏GPUaaS客户数量从37家增加到69家,客户留存率也从77.8%提升至88.6%。

不过,客户的高度集中也为海马云带来了一定的风险。特别是咪咕文化,这家数字娱乐公司不仅是海马云的最大股东之一(持股13.62%),还是其最大的客户。在2022年至2024年期间,咪咕文化为海马云贡献了相当比例的收入,分别为42.5%、46.4%和35.7%。

尽管收入增长迅速,但海马云的盈利状况却不尽如人意。从2022年至2024年,该公司分别亏损2.46亿元、2.18亿元和1.86亿元,尽管亏损额有所收窄,但幅度有限。海马云增收不增利的原因主要包括毛利率波动、高昂的研发与行政开支以及融资成本等。2024年,该公司的毛利率为24.9%,较2023年有所下滑。同年,研发开支和行政开支分别占总收入的19.4%和15.2%。融资成本也高达1.19亿元。

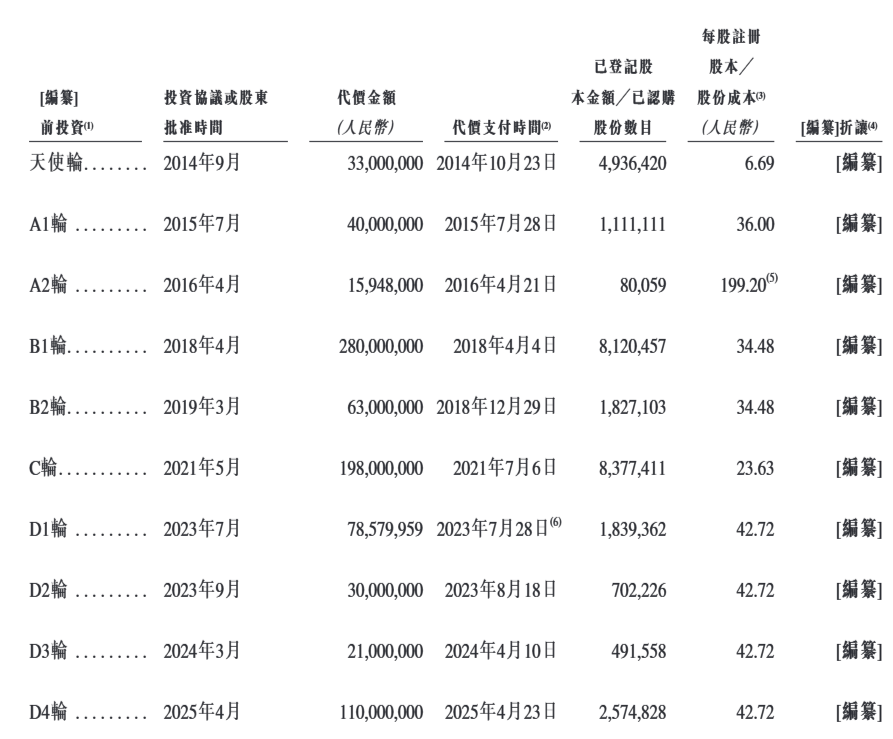

在股权结构方面,海马云的单一最大股东群体由创始人党劲峰、一致行动集团、海马乐云、毅峰以及汇聚嘉实组成,他们合计持有公司约27.35%的股份。自成立以来,海马云已完成了多轮融资,为公司的快速发展提供了资金支持。

展望未来,海马云计划将募集资金用于投资基础设施、研发核心平台软件、开发和推广新兴产品以及持续迭代游戏AI能力等方面,以期进一步提升市场竞争力和盈利能力。