东南亚电子商务市场:2025年最新洞察报告揭示增长动力与竞争格局

东南亚电子商务市场正经历前所未有的快速增长,已成为全球数字经济中的一片新兴热土。近日,一份名为《2025年东南亚电子商务市场洞察报告》的研究报告,详细剖析了印尼、马来西亚、菲律宾、泰国和越南这五个国家的电商市场现状、消费者行为、平台竞争态势以及政策环境。

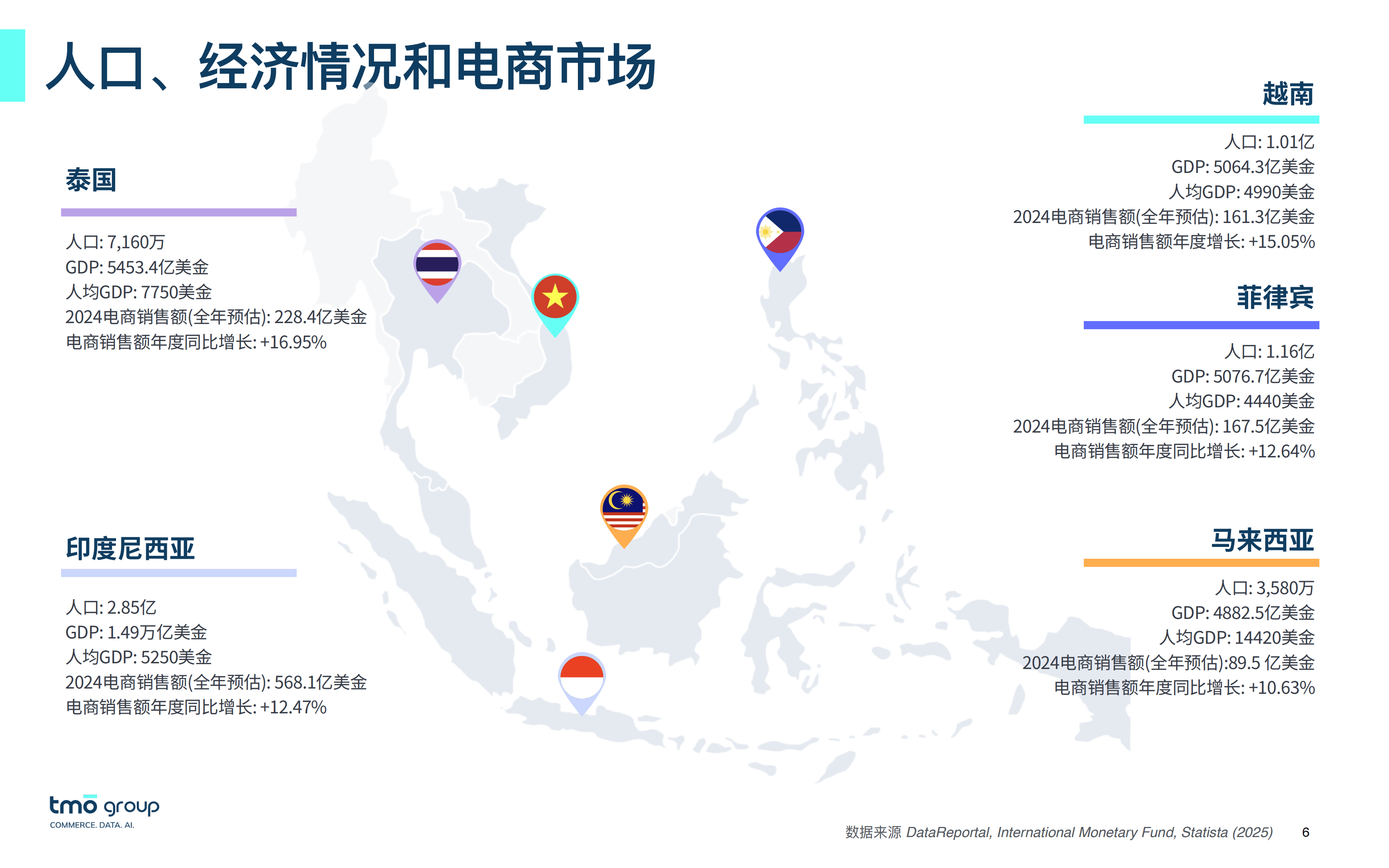

报告指出,东南亚电商市场在经历疫情后依然保持强劲扩张势头,2024年商品交易总额(GMV)已达到1590亿美元,同比增长15%。预计至2029年,该市场的复合年增长率将达到10.42%。在五个国家中,印尼以568.1亿美元的电商销售额位居首位,而马来西亚虽然人口最少,但凭借其较高的人均GDP,电商销售额增速保持稳定。中国与东南亚的电商合作不断深化,阿里巴巴对Lazada的累计投资已超过58亿美元,TikTok Shop则通过直播电商模式迅速崛起,2024年GMV突破210亿美元。

在消费者行为与品类偏好方面,东南亚消费者高度依赖移动设备,日均在线时长超过7小时,社交媒体渗透率普遍较高。移动电商在B2C市场中的占比超过60%,电子产品成为五国最畅销的品类,时尚、食品和美妆个护紧随其后。例如,越南的Shopee平台月访问量高达1.7亿,电子产品占据主导地位;而泰国消费者则更偏好美妆个护产品,Shopee在该品类的销售额领先。TikTok Shop凭借其短视频+直播模式,在泰国和印尼市场表现尤为突出。

电商平台竞争格局方面,Shopee以绝对流量优势稳居五国榜首,Lazada紧随其后。然而,TikTok与Tokopedia合并后,以28.1%的市场份额跃居东南亚第二,打破了Shopee与Lazada的双雄格局。中国跨境平台TEMU虽然在部分国家面临监管挑战,但在泰国上线后一个月内订单量激增,对当地其他平台造成了不小的冲击。

在政策与基础设施方面,东南亚各国电商政策差异显著。菲律宾和越南允许跨境销售无需本地法律实体,而泰国和印尼则对设立实体要求较为严格。关税方面,五国平均税率在0-80%之间,物流成本占GDP比例差异较大。泰国和马来西亚的物流效率较高,适合跨境布局。数字营销支出年均增长约10%,社交媒体广告占据主导地位。

尽管东南亚电商市场面临物流基建不均、政策合规等挑战,但其年轻的人口结构、中产阶级的扩张以及数字支付的普及为长期增长奠定了坚实基础。报告建议,企业需聚焦差异化选品,借力本土平台与社交媒体生态,以把握这一区域市场的红利。