近期,投资界的一则动态引发了广泛关注:巴菲特旗下的伯克希尔·哈撒韦公司在第一季度调整了其投资组合,其中对消费股的布局尤为引人注目。

在众多调整中,伯克希尔显著增持了一家名为“星座品牌”的美国酒企,该举动迅速成为市场热议的焦点。星座品牌,作为市值介于五粮液与山西汾酒之间的酒业巨头,以其稳定的营收增长和广泛的品牌布局著称,其中科罗娜和莫德罗等知名品牌均隶属于其旗下。

然而,尽管星座品牌在业务层面表现稳健,其股价表现却不尽如人意。自2018年以来,星座品牌的股价几乎原地踏步,远远落后于同期标普500指数的强劲增长。这一现象不仅限于星座品牌,全球范围内的酒企近年来普遍面临股价承压的困境。

数据显示,自2021年底以来,全球前十大酒企中,仅有少数几家股价实现上涨,包括中国在内的多数酒企股价均出现下滑。欧美知名烈酒品牌如帝亚吉欧和保乐力加,其股价跌幅甚至超过了40%,与整体上涨的美股和欧股市场形成鲜明对比。

那么,究竟是什么原因导致了全球酒企股价的普遍下跌呢?分析指出,尽管部分酒企的营收、利润和现金流仍保持稳定增长,但估值的大幅收缩成为股价下跌的主要原因。以市盈率PE和市现率PCF为例,过去三年内,大部分酒企的估值均出现了显著下滑。

新冠疫情被视为这一趋势背后的主要推手。随着健康意识的提升,消费者对烈酒的需求和意愿有所下降,尤其是那些过去被视为奢侈品的高端烈酒品牌。市场对其前景的悲观预期导致估值大幅下调,从曾经的40~50倍市盈率降至如今的10~20倍。

在此背景下,巴菲特为何仍然选择增持星座品牌?分析认为,尽管星座品牌的估值并不低廉,但其稳定的分红和回购策略为投资者提供了可观的回报。数据显示,星座品牌几乎将其全部的自由现金流用于分红和回购,综合股息率接近6%,这一策略在波动的市场环境中为投资者提供了稳定的收益保障。

值得注意的是,A股市场的白酒板块同样经历了估值回调,目前估值已回到10~20倍区间,且增速不减。若中国白酒企业能加大分红力度,其综合股息率有望提升至5%~7%,与星座品牌相近。因此,有观点认为,当前A股白酒板块已处于底部区域,具备较高的投资价值。

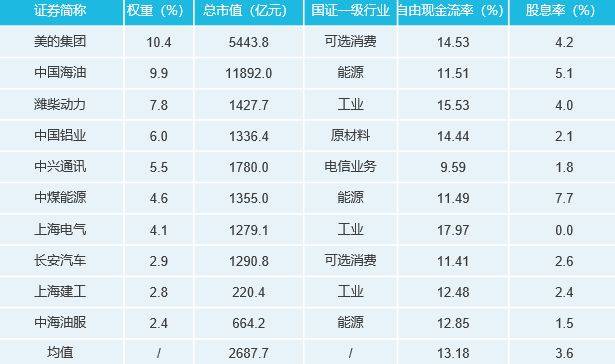

不仅限于白酒板块,整个A股市场同样存在大量潜在回报率较高的公司。以自由现金流指数为例,该指数按照上市公司实际能分红的自由现金流编制,前十大成分股的自由现金流率普遍高于10%。若这些企业能加大分红力度,其股息率有望轻松突破10%。

尽管全球酒企近年来面临股价承压的困境,但部分企业的稳定分红和回购策略为投资者提供了避险港湾。同时,A股市场同样存在大量具备高潜在回报率的投资机会,值得投资者密切关注。