光伏行业的诱惑与陷阱:沐邦高科跨界失败案例分析

在光伏产业蓬勃发展的背景下,不少企业纷纷跨界入局,希望分得一杯羹。然而,并非所有跨界者都能如愿以偿。沐邦高科,一家原本以益智玩具为主业的文教休闲类公司,便因跨界光伏而陷入困境,其股价和业绩均遭受重创。

沐邦高科(原名邦宝益智)曾被誉为“中国版乐高”,2015年在上交所主板上市。然而,随着玩具市场竞争的加剧,公司业绩持续低迷。2021年,公司被江西富豪廖志远家族收购,并开启了跨界光伏之路。廖志远通过南昌远启沐榕科技中心实现了对沐邦高科的控股,并担任公司董事长。

廖志远的父亲廖耀清是江西著名的商业大佬,创办了中贤建设集团,年经营额近50亿元。廖志远显然并非为了进入夕阳产业,而是看中了当时正火热的光伏行业。在“双碳”目标提出后,光伏产业开始高速扩张,各路资本纷纷涌入。廖家父子也想分一杯羹,但面对无人无技术的困境,他们只能选择砸钱“买买买”。

廖志远的第一步是拿下沐邦高科这个上市公司的“壳”,紧接着便策划收购了一家光伏硅片制造厂商——豪安能源。这笔交易价格高达9.8亿元,净资产溢价率高达694%,远高于行业平均水平。然而,在廖志远看来,光伏行业前景广阔,必须尽快抓住机会。为此,他还重金聘请了行业大佬郭俊华担任公司总经理。

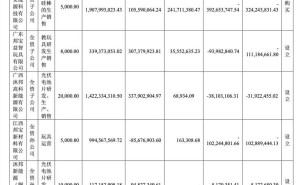

郭俊华曾在多家知名光伏企业担任要职,拥有丰富的行业经验。然而,他的到来并未能改变沐邦高科业绩低迷的现状。公司相继在南昌、湖北、广西、安徽、山西等地抛出TOPCon电池片、硅片硅棒扩产计划,总投资额高达238亿元。然而,随着光伏行业进入下行周期,这些扩产项目大多终止或无进展,梧州项目也困难重重。

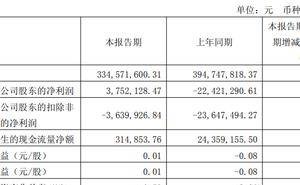

沐邦高科的股价也一路下跌,从2021年跨界光伏时的53.8元/股跌至如今的5.23元/股,跌幅超过90%。公司业绩同样惨淡,2022年亏损2.29亿元,2023年微微盈利0.28亿元,2024年则亏损11.62亿元。公司还面临一堆诉讼缠身,部分银行账户及募集资金账户资金被冻结。

廖志远曾试图通过增持计划来提振股价。2024年8月,沐邦高科的控股股东沐邦新能源控股抛出0.5亿至1亿元的增持计划。此后,公司股价一度上涨至34.69元/股。然而,增持计划至今未见行动,股价也再次进入下行通道。此前公司屡次高调扩产又终止的行为也被质疑为炒作股价。

如今,沐邦高科在资本市场的信誉已经破产,翻身的可能性不大。然而,这却坑惨了一大波投资者。季报显示,截至2025年3月31日,公司仍有26434户股东,平均持股股价高达13.23元。这些投资者或许未曾料到,自己竟会陷入这场跨界光伏的骗局之中。

沐邦高科跨界光伏的失败案例再次提醒我们,光伏行业并非有钱就能干。跨界者需要具备深厚的行业基础和技术实力,才能在激烈的市场竞争中立足。否则,只能成为“裸泳者”,在行业寒冬中黯然离场。