华侨城A亏损持续,文旅地产巨头面临严峻挑战

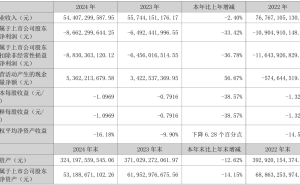

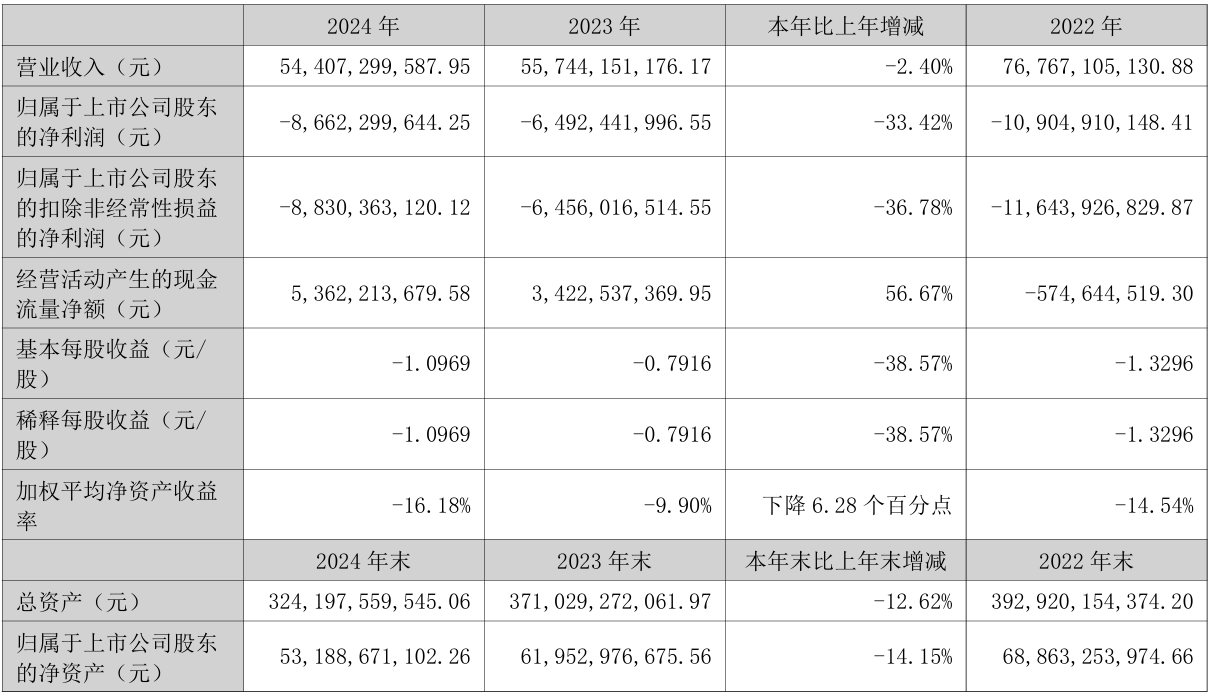

深圳华侨城股份有限公司(华侨城A),作为文旅与地产融合发展的领军企业,近期发布的2025年第一季度业绩报告再次揭示了其持续亏损的现状。报告显示,该季度营业收入约为53.63亿元,与去年同期相比下降了38.40%;归属于上市公司股东的净亏损更是高达14.19亿元,同比降幅达到了惊人的303.09%。

这一数据无疑加剧了市场对华侨城A的担忧。与去年一季度相比,亏损幅度进一步扩大,显示出公司业绩并未出现好转的迹象。回望过去几年,自张振高接任华侨城A董事长以来,公司便步入了下行通道,营收下滑,由盈转亏,归母净利润已连续三年录得亏损。

华侨城A的业绩滑坡并非一朝一夕。从2021年的营收高峰1026亿元开始,公司的业绩便逐年下滑。2022年至2024年,营业收入分别为767.67亿元、557.44亿元和544.07亿元,同比降幅显著。更为严峻的是,自2022年起,公司由盈转亏,连续三年深陷亏损泥潭,归母净利润分别亏损109亿元、65亿元和86.62亿元。

面对业绩的持续下滑,华侨城A归咎于结转收入毛利率的下降以及计提资产减值损失。从业务结构来看,公司的两大主业——旅游业和房地产业务均面临盈利空间压缩的挑战。2024年,旅游综合行业和房地产行业的毛利率分别下降了4.76个百分点和7.33个百分点,显示出行业整体的毛利率下滑趋势。

张振高接棒华侨城A后,公司的战略方向发生了明显变化。前任董事长段先念时代的“文旅+地产”双轮驱动模式更侧重于文旅,而张振高则着力打造“一体两翼三功能”的地产业务新模式。然而,这一转型恰逢房地产行业深度调整期,使得华侨城的转型之路尤为艰难。销售额大幅下滑,拿地节奏急刹车,新增土储归零,这些都加剧了公司的业绩压力。

在资金链方面,华侨城A虽然通过加强现金流管控,实现了经营性净现金流连续两年为正,但有息负债总额仍然高达1304亿元。同时,流动比率和速动比率的下降也显示出公司资金链的紧绷感。为了缓解资金压力,华侨城集团近年来不得不采取“卖卖卖”的策略,挂牌转让多个项目和股权,以回笼资金。

华侨城集团旗下的资本版图同样面临全线挑战。华侨城(亚洲)、云南旅游等上市公司归母净利润连续亏损,显示出集团整体业绩的不佳。面对这一系列挑战,掌舵者张振高需要尽快找到破解之道,以带领华侨城走出困境。然而,随着业绩的持续下滑和市场环境的不断变化,留给他的时间已经不多了。