国内大模型领域迎来重要财报披露,智谱凭借其亮眼表现成为行业焦点。最新财报显示,这家独立大模型公司去年营收达7.24亿元,同比激增132%,稳坐国内大模型公司营收榜首。然而,营收高速增长的背后,亏损问题依然严峻,全年亏损额攀升至47.18亿元,同比扩大近60%,即便经过调整后的净亏损也达到31.82亿元,同比扩大29%。

在财报媒体沟通会上,智谱CEO张鹏透露,公司去年营收远超年初设定目标,并着重强调了技术突破与商业模式的双重战略。他指出,提升智能上限是大模型AGI时代的核心驱动力,而强大的模型能力将使API成为最优商业模式,进而推动MaaS(模型即服务)模式的商业闭环形成。这一观点与行业趋势不谋而合,MiniMax创始人闫俊杰也曾提出,智能密度与Token吞吐能力是大模型公司向平台型转型的关键。

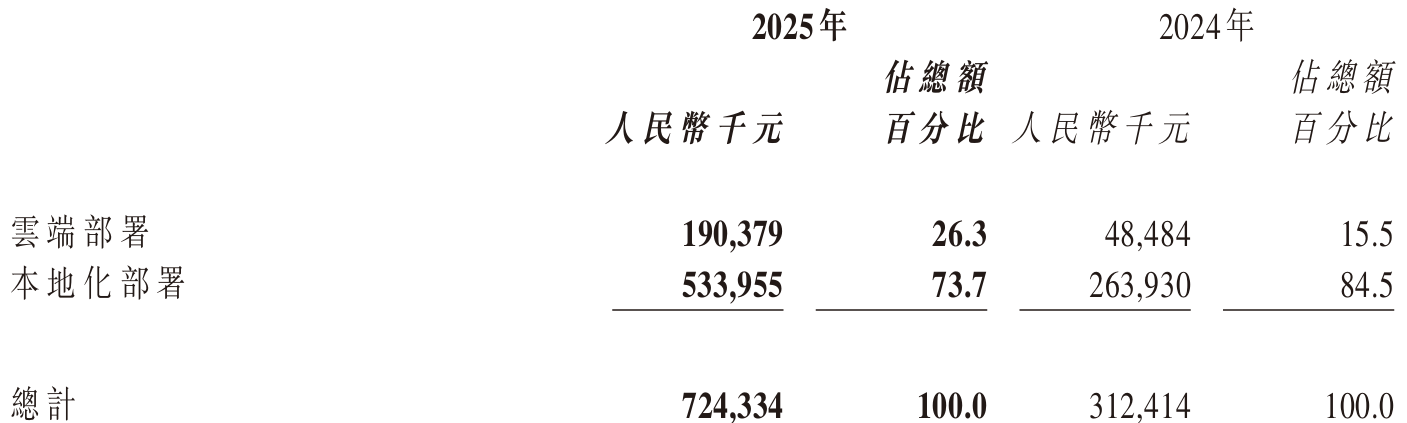

从业务结构来看,智谱的云端部署与本地化部署呈现出不同的发展态势。云端部署收入去年达到1.90亿元,同比增长293%,主要得益于模型调用量的显著增加;而本地化部署作为营收主力,去年贡献了5.34亿元,同比增长102%,但在整体营收中的占比有所下降,从2024年的近85%降至74%。这一变化反映出智谱业务结构的优化,但尚未迎来根本性转折。

在收入细分方面,智谱首次对云端部署进行了明确界定,即开放平台及API业务,这是大模型公司普遍追求的轻量化模式。本地化部署则涵盖企业级智能体、企业级通用大模型、技术服务等多个板块,其中企业级通用大模型以私有化部署为主,去年营收约3.66亿元,占据半壁江山。然而,高营收并未带来高利润,受计算服务费用增加影响,智谱去年销售成本同比激增213%,导致毛利率从2024年的56%下滑至41%。

与同行相比,智谱的盈利压力更为突出。MiniMax去年营收约5.4亿元,整体毛利率为25%,远低于智谱;但其调整后亏损为17亿元,低于智谱的31.82亿元。这表明,尽管智谱在营收规模上占据优势,但在盈利能力和成本控制方面仍有待提升。截至去年底,智谱员工总数达到1094人,薪酬成本(含股份支付)高达13.63亿元,人均薪酬约125万元,人均创收超66万元,但人均业务亏损也超过290万元。

在商业模式探索上,智谱将目光投向了美国大模型公司Anthropic。张鹏表示,Anthropic的商业化路径为智谱提供了重要借鉴,其ARR从2024年底的10亿美元飙升至今年3月的约190亿美元,充分证明了强大模型能力下API商业模式的可行性。目前,智谱的MaaS平台已拥有400万企业用户及开发者,服务覆盖全球218个国家及地区,中国前10大互联网公司中有9家深度调用其GLM模型。

张鹏透露,智谱MaaS平台的ARR已达约17亿元,过去一年增长60倍;今年一季度,尽管API调用定价提升83%,但调用量仍增长400%。这一数据印证了高质量Token的稀缺性,也凸显了智能上限对定价权的关键作用。然而,与Anthropic约80%的收入来自企业级API调用相比,智谱的本地化部署业务仍占大头,业务结构转换仍需时间。

资本市场对智谱的新叙事给予了积极回应。财报发布后,智谱股价大涨超32%,收盘价报915港元,市值突破4079亿港元,单日暴涨千亿港元,创历史新高。这一表现不仅使其超越了MiniMax等同行,还超过了百度、京东、携程等多家老牌互联网公司,显示出市场对“中国版Anthropic”的高度期待。在全球大模型竞争日益激烈的背景下,智谱能否复制Anthropic的成功路径,仍需时间检验。