光伏行业虽仍处寒冬,但寒意已有所减退。近期,光伏龙头隆基绿能发布了上半年业绩预告,揭示了公司在逆境中的坚韧表现。

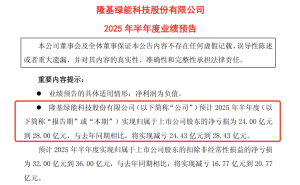

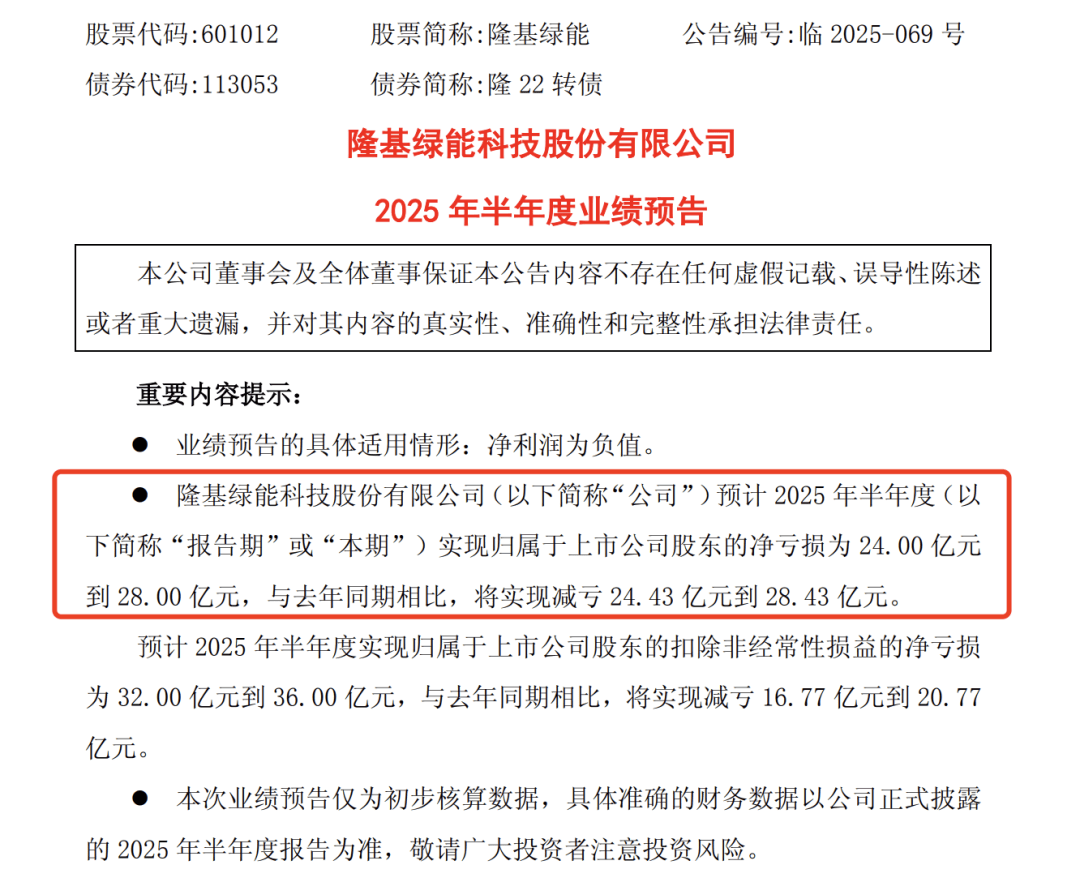

据公告显示,隆基绿能在今年上半年预计净亏损在24亿元至28亿元之间,与去年同期相比,亏损幅度收窄了46.6%至54.22%。扣除非经常性损益后的净亏损预计在32亿元至36亿元,同比收窄31.78%至39.36%。这一数据表明,尽管公司尚未实现盈利,但财务状况正在逐步改善。

从季度表现来看,隆基绿能在今年一季度的净亏损为14.36亿元。以此推算,二季度净亏损将不超过14亿元,与去年二季度28.93亿元的净亏损相比,有了显著的减亏。公司表示,上半年同比将实现减亏24.43亿元至28.43亿元。

值得注意的是,光伏行业的整体回暖趋势并非全面铺开,业绩减亏的企业主要集中在特定技术路线的“BC军团”中。除了隆基绿能外,另一家企业爱旭股份也成功实现了减亏。根据爱旭股份的半年度业绩预告,今年上半年预计净亏损在1.7亿元至2.8亿元之间,与去年同期的17.45亿元亏损相比,有了明显的改善,并且在二季度实现了扭亏为盈。

然而,与BC技术路线企业的表现不同,采用TOPCon技术路线的光伏企业普遍面临亏损扩大的困境。例如,组件巨头晶澳科技预计上半年亏损25亿元至30亿元,与去年同期的8.74亿元亏损相比,亏损幅度明显扩大。

受到业绩改善的影响,隆基绿能的股价也有所回暖,年内涨幅超过2%。尽管公司实际控制人李振国、李喜燕夫妇在胡润2025年全球富豪榜中的排名较去年同期有所下降,但随着公司业绩的逐步改善,他们的身价也有望得到恢复。

隆基绿能在BC技术路线上的坚守终于迎来了曙光。自2017年起,隆基绿能便开始布局BC技术,面对当时主流的PERC和新兴的TOPCon技术路线,公司最终选择了这条因工艺复杂、成本高而被视为“小众”的技术路线。经过八年的努力,BC技术已经越发成熟,并有望提前成为市场主流。

BC技术的优势在于其更高的转换效率。与TOPCon和HJT技术相比,BC电池的转换效率理论极限更高,被认为是最接近单结晶硅电池转换效率的技术。然而,这一优势背后也伴随着工艺复杂、成本较高等劣势。随着隆基绿能在BC技术上的不断投入和突破,这些问题正在逐步得到解决。

目前,隆基绿能的BC电池产能已达40GW,预计2025年底将增至70GW,三年内将提升至100GW。这一庞大的产能规模使隆基绿能成为全球最大的BC电池生产商,并为其筑起了短期内难以被超越的护城河。然而,公司在BC技术普及和外部竞争方面仍面临挑战。

尽管BC组件溢价能力强,但当前市场份额仍不足5%。行业预测到2026年BC电池市场份额将达到15%至20%,但市场教育需要时间。同时,TOPCon技术仍是市场主流,占据80%以上的市场份额,且不断进步。钙钛矿等新一代技术路线的加速逼近也给BC技术带来了竞争压力。