光大保德信基金近期推出了其首只纯被动指数产品——中证A500指数基金,基金代码分别为A类023609和C类023610,目前正处于热销阶段。该产品的募集期从7月7日持续至7月25日,并由资深量化投资专家王卫林担任基金经理。

在接受金融界专访时,王卫林分享了他的独特投资框架以及新产品的战略价值。他管理的光大保德信锦弘混合A基金在近六个月和近一年的收益率分别为6.71%和16.04%,相较于业绩基准的超额收益分别达到4.69%和7.44%,表现颇为亮眼。

作为光大保德信在被动指数领域的首次尝试,这款中证A500指数基金标志着公司在量化投资领域的进一步拓展。尽管光大保德信在被动产品线上是新手,但其量化投研平台却有着深厚的积累。自2004年推出中国市场上首只量化特征的公募产品以来,公司的量化投资团队已发展至五人,平均从业经验超过八年。

谈及为何选择此时布局A500指数基金,王卫林表示,近年来指增产品的表现不尽如人意,投资者更倾向于选择确定性高的工具。这也是公司产品线战略补缺的一部分,特别是在主动权益超额收益逐渐衰减的背景下,低费率的被动产品将更受欢迎。

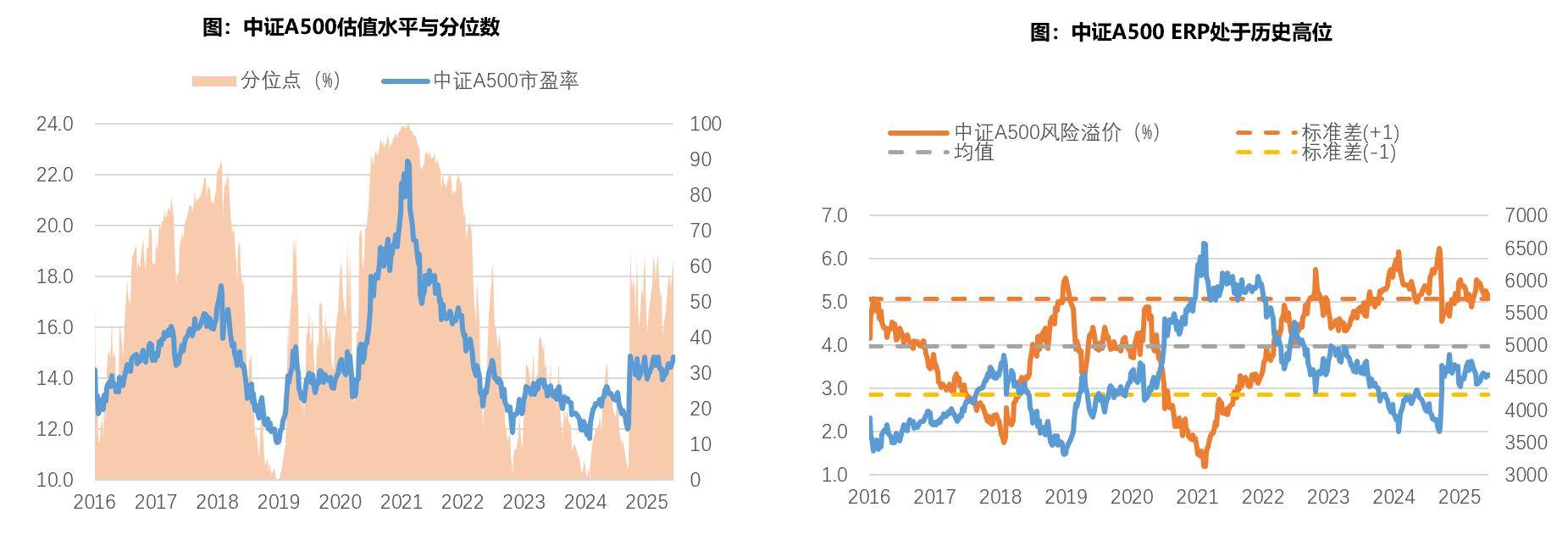

中证A500指数不仅涵盖了大市值个股,还涉及半导体、创新药、新材料等高成长赛道,实现了蓝筹价值与创新成长的深度融合。同时,该指数还纳入了ESG和互联互通筛选机制,其长期历史表现优于中证500和中证1000等其他宽基指数,具备中长期配置价值。

王卫林的投资框架以“量化为主,主动为辅”为核心。他管理的产品虽然被归类为量化产品,但实际上采用的是一套动态平衡策略。在日常运作中,他依赖一套自建的多因子量化系统,并偏好小市值、低波动率、低流动性等被A股市场验证有效的因子组合。同时,他也清醒地认识到量化模型的局限性,特别是在极端市场环境下。

面对量化赛道的同质化竞争,王卫林采取的策略是“稳定优于激进”。他将主动管理视为应对量化模型无法捕捉的尾部风险的方式。当策略表现低于预期时,他不会改动模型内核,而是利用主动工具来平衡敞口。

对于中证A500指数,王卫林的评价是辩证而务实的。他认为A500本质上是沪深300的增强版,行业结构相似但更加均衡,特别是在科技成长板块上的占比提升。随着A500指数ETF费率优势的显现,长期资金的分流已成必然。目前已有19只A500指数基金被纳入个人养老金池,数量仅次于沪深300。

光大保德信作为国内最早组建量化投资平台的机构之一,以其21年的量化积淀为新基金的发行提供了有力支持。公司自主开发的投研平台覆盖了数据库管理、因子挖掘、风险控制等全流程,具备更优的风险控制能力。

在被动化浪潮席卷公募市场的当下,中证A500指数基金的推出不仅标志着光大保德信在被动指数领域的新尝试,也体现了王卫林“量化为主、主动为辅”的双轨制投资策略。这款费率低廉、持仓透明的产品,或许将成为投资者布局中国核心资产的一个明智选择。