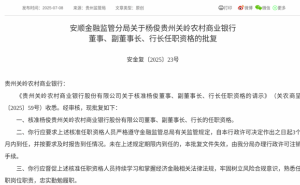

经济学家郎咸平近期对香港保险市场提出了尖锐批评,声称大部分香港保险产品暗藏“七大陷阱”,此言论迅速在金融界和消费者中引发广泛讨论。

郎咸平指出,香港保险产品的所谓7%稳定回报率几乎难以实现,往往需要投保人活到极高年龄,如100岁,才可能达到。他还列举了其他六大问题,包括提前退保损失大、不同产品间收益差异显著、疾病保险拒赔风险高、维权成本高昂、外汇管制限制以及内地签署的保单可能无效。

郎咸平的言论在业内引起了强烈反响,不少保险自媒体纷纷发布视频质疑其观点,认为郎咸平的言论过于片面,甚至有人指责其动机不纯,是在抹黑香港保险市场。

然而,多位专家在接受采访时表示,郎咸平提出的部分问题确实值得消费者关注。例如,外汇管制和提前领取惩罚是金融市场普遍存在的问题,而非香港保险独有。同时,香港的法律程序复杂,律师费用高昂,导致维权成本较高。香港保险产品的佣金和转介费确实相对较高,但这也是金融市场普遍存在的现象。

尽管争议不断,香港保险市场近年来却持续火爆。2024年,香港保险市场长期业务新造保单保费同比增长21.4%,其中内地访客贡献的新造保单保费占比高达28.6%。这一增长部分归因于香港保监局在7月1日下调分红险演示利率上限前,大量消费者赶搭“末班车”。

然而,专家提醒消费者,香港保险市场的高演示收益率背后隐藏着漫长的兑现周期和市场波动风险。香港保险的高收益部分主要依赖于非保证分红,且需要长期持有才能实现较高回报率。因此,消费者在购买时应充分了解产品特性,评估自身风险承受能力,并参考保险公司过往的分红实现率。

香港保险产品相对复杂,消费者在选择时容易陷入“高收益陷阱”。部分产品设计复杂,消费者缺乏专业指导的情况下盲目跟风购买可能带来巨大损失。因此,专家建议消费者在购买前应充分了解产品特性和公司情况,必要时咨询专业顾问。

对于香港保险的适用人群,专家指出,香港保险主要面向具有跨境需求的中产阶层、留学家庭、外贸企业主和高净值客户。这些人群通常具备较高的金融知识认知和资金实力,能够灵活实现资产保全、财富传承和分散投资风险。然而,对于没有跨境需求的普通消费者来说,购买香港保险可能并不划算,因为汇率风险、法律差异等额外成本可能抵消其收益优势。

因此,专家建议消费者在购买保险时应优先考虑自身实际需求,而非被高收益宣传所吸引。内地保险市场已经足够成熟,能够满足大部分消费者的保障需求。同时,消费者在购买保险产品时应充分了解产品特性和公司情况,必要时咨询专业顾问,以确保自己的权益得到充分保障。