近期,江苏泽景汽车电子股份有限公司(简称“泽景电子”)正式向港交所提交了上市申请,由海通国际与中信证券联合担任保荐人。在智能汽车快速发展的浪潮中,泽景电子作为智能座舱视觉与交互解决方案的提供商,正面临着行业变革带来的机遇与挑战。

随着技术的不断升级和消费者对智能化出行需求的日益增长,智能汽车正迅速普及,智能化技术在整车平台中的渗透率不断提升。泽景电子在这一背景下应运而生,专注于为汽车主机厂提供挡风玻璃HUD(抬头显示)解决方案CyberLens及增强现实HUD解决方案CyberVision,同时辅以测试解决方案和其他创新视觉技术,致力于打造一个全面的智能座舱解决方案。

然而,尽管泽景电子在市场上的表现不俗,2024年在中国HUD解决方案提供商中销量排名第二,市场份额达到16.2%,客户涵盖了理想、蔚来、比亚迪、小米、奇瑞、吉利等知名车企,但其财务状况却不容乐观。招股书显示,泽景电子在2022年至2024年期间,虽然营业收入从2.14亿元增长至5.78亿元,但连续三年出现亏损,累计净亏损达到5.77亿元。公司的资产负债率也居高不下,始终超过200%,负债总额逐年攀升,从2022年的8.2亿元增加至2024年的16.74亿元。

车载HUD解决方案作为智能座舱与智能驾驶技术融合的重要交互终端,正逐渐成为智能汽车的核心配置之一。中国车载HUD解决方案市场规模持续增长,从2020年的100万台增至2024年的390万台,复合年均增长率高达41.2%。然而,泽景电子却未能抓住这一市场机遇实现盈利,反而陷入了亏损的泥潭。

值得注意的是,泽景电子的估值在短短七年间实现了飞跃式增长,从2017年Pre-A轮后的6000万元跃升至2024年的25.85亿元,翻了近42倍。这一增长背后离不开资本的青睐,雷军(顺为资本)在2021年8月的C+轮融资中便参与其中。一汽、君桐资本、新鼎资本、彬复资本、柯正资本、众擎资本等也都是泽景电子的投资方。然而,尽管资本充足,泽景电子仍未能摆脱亏损的困境。

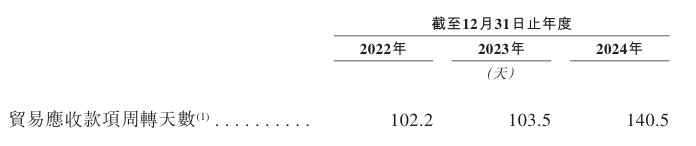

客户集中度过高也是泽景电子面临的风险之一。在报告期内,公司对前五大客户的收入占比一度超过九成,其中来自第一大客户的收入分别占公司总收入的47.6%、26.1%及23.2%。这种高度依赖单一客户的情况使得公司的经营风险加大,一旦客户出现波动,将对公司的业绩产生重大影响。应收账款管理问题也愈发凸显,贸易应收款与应收票据合计金额快速增长,同时贸易应收账款周转天数也在拉长。

泽景电子的持续亏损与其高研发投入密切相关。在报告期内,公司研发投入分别为8343万元、5452万元和6209万元。虽然研发费用占总收入比从2022年的39.0%降至2024年的10.7%,呈现下降趋势,但高研发投入仍对公司业绩造成了不小的压力。泽景电子在招股书中也坦言,由于公司在研发和生产扩张方面的持续投资、宏观经济和监管环境的变化以及竞争态势等各种原因,未来有可能继续产生年度亏损或经营活动净现金流出。