在零食行业的风云变幻中,三只松鼠再次展现了其坚韧不拔的生命力。历经四年营收下滑后,这家知名的零食品牌在2024年成功重返“百亿俱乐部”,业绩斐然。

近日,三只松鼠正式向港交所提交了招股书,若成功上市,它将开创中国零食企业“A+H”双重上市的先河。而其年收入超百亿的亮眼成绩,无疑为冲击港股IPO增添了厚重的底气。

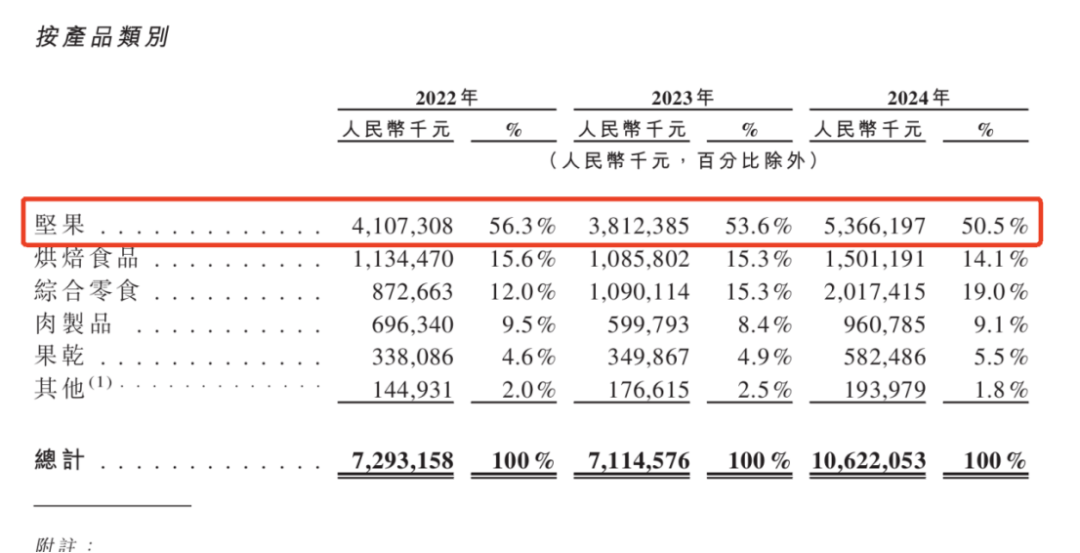

招股书数据显示,从2022年至2024年,三只松鼠的营业收入分别为72.93亿元、71.15亿元和106.22亿元,对应的净利润则分别为1.29亿元、2.2亿元和4.07亿元。这一连串的数字,不仅见证了三只松鼠的强劲复苏,也为其未来的发展奠定了坚实的基础。

在中国零食市场中,三只松鼠去年的销售额紧随玛氏、亿滋国际和百事之后,排名第四。而在国内零食企业中,它更是独占鳌头,零售额位居首位,旺旺集团、达利食品、盼盼食品和良品铺子紧随其后。

回顾往昔,三只松鼠曾在2019年风光登陆深交所,被誉为“国民零食第一股”。上市当年,其营收便达到了101.73亿元,市值巅峰时逼近400亿。创始人章燎原的个人财富也随之水涨船高,一举登上《福布斯中国富豪榜》,成为安徽当年的新首富。

然而,好景不长,三只松鼠的业绩随后便遭遇了滑铁卢。2022年,其营收同比暴跌25亿元,净利润更是锐减68%,总市值在两年内蒸发了280亿元。一时间,“三只松鼠瘦成一只”的戏谑之声四起。

面对困境,章燎原没有选择逃避,而是带领三只松鼠走上了转型之路。2023年,他提出了“高端性价比”的总战略,并宣称要构建起“全渠道+全品类”的经营模式。此后,三只松鼠动作频频,从重构供应链到开卷低价,从重仓内容电商到入局量贩零食和硬折扣渠道,每一步都走得坚定而有力。

在转型战略的推动下,三只松鼠逐渐找回了曾经的优势。从一家网红代工品牌到如今的百亿零食巨头,它跨越了低谷期,再次焕发出了勃勃生机。然而,在竞争激烈的零食江湖里,它仍然面临着来自竞争对手、线下渠道和流量成本的多重考验。

在制造方面,三只松鼠已经撕掉了“代工”的标签。从坚果到全零食,它一步步拓展着品类边界,拥有超过1000个SPU(标准产品单位),并在2024年推出了600多个新SPU。坚果仍然是其业绩支柱,但综合零食、烘焙食品等品类也展现出了强劲的增长势头。

为了进一步优化供应链,三只松鼠已经悄悄建起了四大坚果品类示范工厂,并计划将自有生产从“坚果”推及到“全品类”,甚至进军饮料市场。招股书显示,它将在华东、西南、华北和华南地区新建多座加工工厂,并在越南及柬埔寨设立加工工厂。这一系列的举措,无疑将进一步提升其供应链的竞争力和响应速度。

在流量方面,三只松鼠也实现了重构。作为曾经的“网红”品牌,它曾在电商领域大放异彩。然而,随着电商红利的消退和竞争格局的变动,其业绩也承压不小。为此,章燎原提出了“D+N(短视频+全渠道)”的电商渠道变革策略。

2024年,三只松鼠来自电商平台的收入为47.72亿元,仍然是其最首要的渠道。但来自短视频平台的收入已经达到了26.35亿元,成为了第二大销售渠道。特别是抖音平台,其营收额从2022年的5.51亿元增长到了2024年的21.88亿元,年复合增长率高达99.27%。这一系列的数字,充分证明了短视频平台对于三只松鼠业绩增长的巨大拉动作用。

然而,流量并非免费的午餐。为了获取流量,三只松鼠付出了高昂的成本。2019年至2024年,其累计使用广告平台服务及推广费近60亿元。其中,2024年就花去了12.24亿元,占销售费用的65.5%。这种以流量换销量的策略,若无法转化为品牌力资产,将难以支撑业绩的可持续增长。

在线下方面,三只松鼠也展现出了再战的决心。虽然早期的线下扩张并不顺利,甚至一度导致了业绩的下滑。但章燎原认为,零食行业的主战场在线下,企业要做得更大,必须进入线下。为此,他选择了收购、并购的路子,不仅搭上了量贩零食的末班车,还积极布局全品类硬折扣赛道。

2024年底,三只松鼠宣布斥资3.6亿元收购湖南“爱零食”、天津“爱折扣”以及安徽“致养食品”的控制权。加上品牌自有的300余家零食店,其线下零食店总计已超2000家。这一系列的举措,无疑将进一步提升其在线下市场的竞争力和覆盖率。

如今的三只松鼠,已经从一家网红代工品牌蜕变为百亿零食巨头。在供应链、流量和线下渠道等方面都实现了全面的升级和转型。未来,它将如何继续书写属于自己的传奇故事,我们拭目以待。