国联人寿高层调整与增资计划并行,经营挑战依旧严峻

近期,国联人寿保险股份有限公司再次成为业内关注的焦点,此番不仅因为其高层管理人员的变动,还伴随着大规模的增资计划。这一连串的动作,能否为国联人寿带来新的生机,尚需时间检验。

高层“换血”,新任总经理能否力挽狂澜?

自去年4月原总经理夏寒离职后,国联人寿的高管层便一直处于动荡之中。今年1月,副总经理赵雪军被任命为新一任总经理,填补了这一空缺。然而,好景不长,近日公司又宣布董事长丁武斌因达到法定退休年龄而卸任。至此,国联人寿面临“双核心”同步换人的局面。

赵雪军的上任被看作是公司从“市场化外引”向“内部培养”转变的信号。作为一位深耕寿险行业的“老将”,赵雪军能否稳住局面,带领国联人寿走出困境,成为业内普遍关注的问题。

增资扩股,国联人寿能否借此“解渴”?

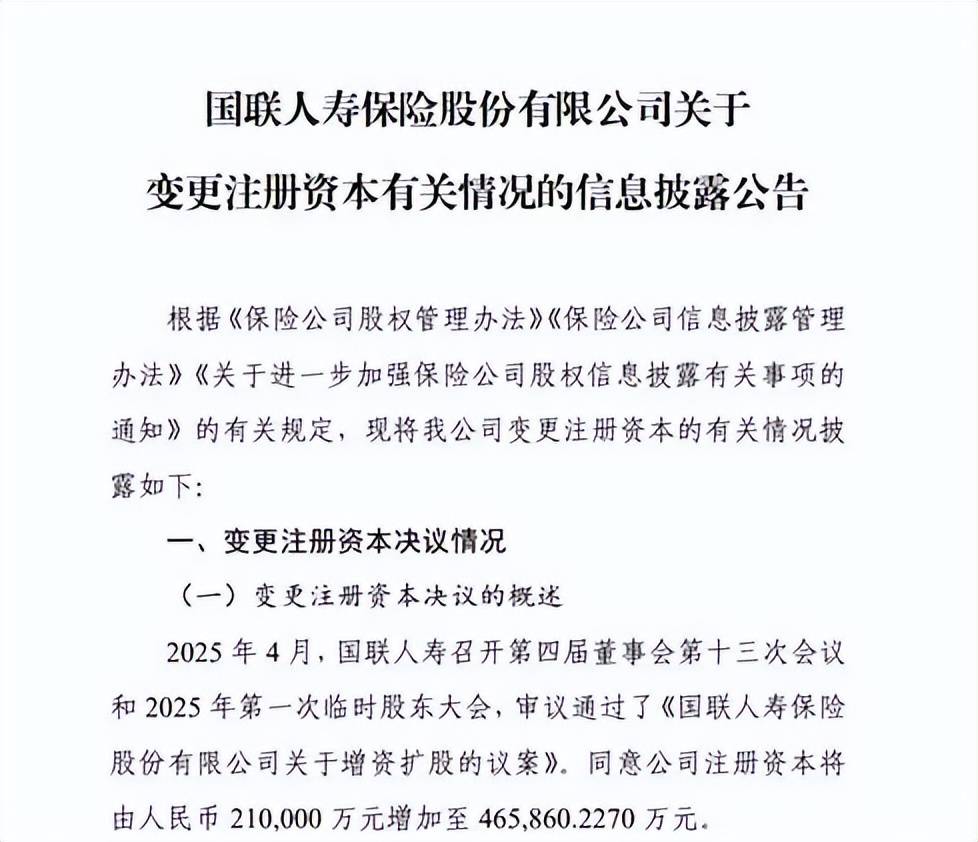

在高层调整的同时,国联人寿也启动了大规模的增资计划。根据公司第四届董事会第十三次会议及2025年第一次临时股东大会审议通过的议案,公司注册资本将由21亿元大幅增至46.59亿元。此次增资由多家股东共同出资,其中无锡国联集团出资10亿元,成为增资的主力。

此次增资将有效提升国联人寿的偿付能力充足率,增强风险防御水平。同时,国有股的持股比例将升至96.78%,进一步强化了公司的“国资属性”。然而,这也带来了新的挑战,如何平衡国资股东对稳定性与盈利性的不同诉求,成为国联人寿需要面对的问题。

经营困境,国联人寿能否实现自我“造血”?

尽管增资计划为国联人寿带来了“输血”,但公司的经营状况依然严峻。近年来,国联人寿的偿付能力充足率持续下滑,已直逼监管规定的“红线”。同时,公司盈利能力较弱,十年来累计亏损超10亿元,仅在少数年份实现微薄盈利。

在保险业务收入方面,国联人寿也呈现出波动趋势。近年来,随着保费规模的扩张,公司在费用管理方面暴露出明显短板,手续费及佣金支出、退保金、赔付支出等关键支出持续攀升,严重压缩了利润空间。

国联人寿对银保渠道的过度依赖也成为吞噬利润的“推手”。随着银保渠道带来的费用压力显著上升,公司的盈利难题进一步加剧。

因此,对于国联人寿而言,这30亿元的增资不仅是“输血”,更是关键时刻的一次“雪中送炭”。然而,若公司无法实现从“输血”到“造血”的转变,仍可能陷入“增资-亏损-再增资”的恶性循环。如何在高层调整和增资计划的双重机遇下,实现经营状况的实质性改善,将是国联人寿未来需要努力的方向。