绿岛风公司2024年度业绩揭晓:营收与利润双增,但增速显著放缓

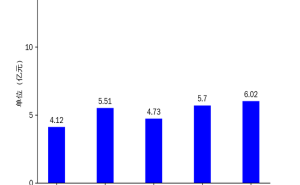

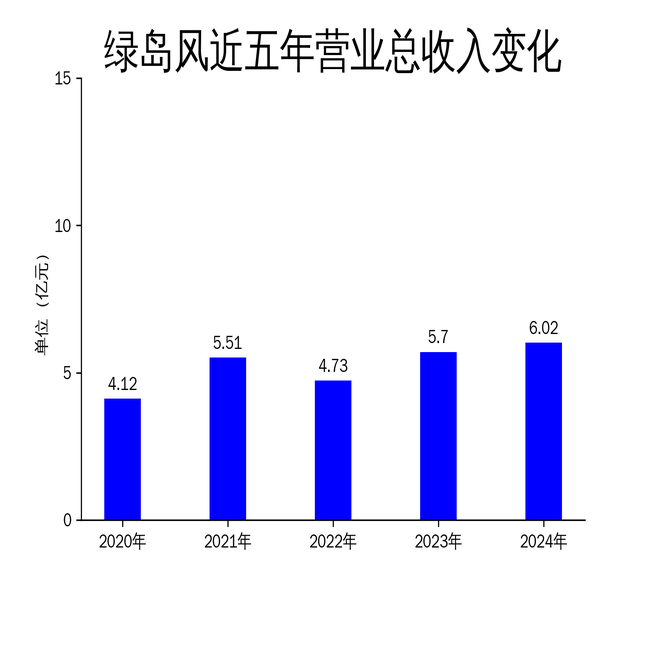

近期,绿岛风公司正式公布了其2024年度财务报告。数据显示,公司在过去一年中实现了营业总收入6.02亿元的佳绩,相较于前一年度增长了5.52%。同时,归属于上市公司股东的净利润也达到了1.05亿元,同比增长9.14%。扣除非经常性损益后的净利润为8484.13万元,同比增长11.93%。尽管业绩依然保持增长态势,但与前一年的迅猛增速相比,绿岛风在2024年的表现略显疲态。

市场竞争加剧,增长动力减弱

对比2023年的数据,绿岛风在2024年的营收和利润增长速度均有明显下滑。营业总收入的增长率从2023年的20.44%骤降至5.52%,净利润的增长率也从130.73%放缓至9.14%。扣非净利润的增长率同样从131.46%下滑至11.93%。这一变化表明,绿岛风在市场拓展和盈利能力上面临着日益严峻的挑战,尤其是在新风系统和风幕机市场的竞争愈发激烈的情况下。

从滚动环比增长的角度来看,绿岛风在2024年的表现同样不尽如人意。营业总收入的滚动环比增长率仅为0.92%,而归属于上市公司股东的净利润和扣非净利润的滚动环比增长率分别为-0.29%和1.37%。这表明公司在保持收入稳定增长的同时,成本控制和盈利能力方面出现了波动,尤其是在归属净利润方面出现了下滑。

多元化产品线,市场拓展遇阻

绿岛风作为一家专注于室内通风系统产品的企业,其产品线涵盖了新风系列产品、风幕机、换气扇、新风交换机、建筑风机、工业风机等多个品种,广泛应用于民用住宅、市政基建、商业场所、工业厂房等领域。报告期内,公司还针对市场需求推出了工业除湿机、家用除湿机、加湿器等系列产品,进一步丰富了产品线。

然而,尽管产品线丰富,绿岛风在市场拓展方面却遭遇了不小的挑战。在国内市场,公司以经销模式为主,同时辅以直销和电商模式。尽管公司加强了与经销商的信息化沟通和流程化管理,但在电商渠道的拓展上依然进展缓慢,拼多多、抖音等电商平台的旗舰店销售占比仍然较低。在境外市场,尽管公司在东南亚地区取得了一定业绩,但整体销售规模仍然有限,品牌影响力有待提升。

研发投入加大,技术创新步伐需加快

为了应对市场的新变化和新需求,绿岛风在2024年加大了研发投入。报告期内,公司完成了多项研发项目,包括DY(A)系列油烟专用空调风柜、新型高效端弯轴流风机、电梯空气循环风幕机等。同时,公司还积极参与行业标准的制订工作,提升了在行业内的地位和认可度。

然而,尽管在研发方面取得了一定成果,绿岛风在技术创新的步伐上仍需加快。特别是在新风系统和风幕机领域,市场竞争日益白热化,公司需要进一步提升产品的技术含量和附加值,以在激烈的市场竞争中脱颖而出。公司在产品智能化、工业设计等方面的研发布局也需进一步加强,以提升整体市场竞争力。