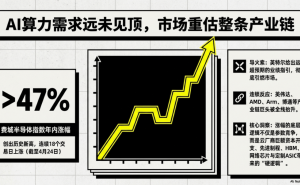

近期,全球科技领域迎来一系列重要动态,AI算力与存储产业链成为市场焦点,科创芯片ETF(589100)表现活跃,盘中涨幅一度超过2.2%,显示出市场对相关板块的信心回升。

从海外产业动态来看,AI基础设施的建设热度持续升温。SpaceX与人工智能公司xAI宣布合并,合并后企业估值高达1.25万亿美元。xAI将借助SpaceX稳定的现金流和盈利能力,获得更强的资金支持。这一举措从侧面反映了全球科技巨头对AI大模型、算力及数据基础设施长期投入的坚定决心,预计AI产业的资本开支周期将进一步延长。

与此同时,存储产业链正经历结构性变革。三星电子、SK海力士和美光等存储巨头纷纷调整定价策略,从长期固定价格协议转向短期甚至月度定价机制,并引入“价格追溯结算”模式。这一变化使存储产品定价更具灵活性,在行业供需改善的背景下,价格传导效率显著提升,有助于龙头企业修复盈利能力并释放业绩弹性。三星计划量产第六代高带宽内存HBM4,进一步推动了AI服务器对高端存储需求的扩张,算力链条的核心环节迎来边际强化。

在CPU领域,英特尔与AMD向中国客户通报服务器CPU供应趋紧,部分产品交付周期延长至数月,同时售价上涨超过10%。供给端偏紧与需求端回暖的叠加效应,使得服务器芯片产业链景气度阶段性回升,为国产替代逻辑的加速兑现提供了有利条件。

国内方面,AI算力国产化进程稳步推进。小马智行与摩尔线程在关键训练与仿真环节规模化应用国产AI算力,标志着本土GPU生态在实际商业场景中的落地深化。这一进展进一步强化了产业链自主可控的逻辑,为国内半导体企业提供了更广阔的发展空间。

从产业基本面分析,当前半导体行业呈现“结构分化、核心受益”的特征。AI服务器、HBM、高性能GPU及先进制程逻辑芯片的需求持续提升,成为行业修复的主线方向。大模型训练、自动驾驶和机器人等应用场景的快速发展,对高性能计算和高带宽存储的需求不断增长,带动了算力芯片和先进封装等环节的订单改善。

特斯拉明确未来3-5年将聚焦AI、自动驾驶和机器人领域,并已在中国建成AI训练中心。随着Robotaxi商业化路径的逐步清晰,边缘计算和车规级芯片的需求空间进一步打开。AI从云端向端侧的延展,持续扩展了芯片产业链的应用边界。

存储价格机制改革也为行业带来了新的发展机遇。月度定价模式将强化行业周期弹性,一旦终端需求回升,价格上涨将更快反映在业绩端。叠加AI服务器对HBM等高端产品的强需求,行业利润结构有望向头部企业集中。

在国产替代维度,国产GPU、国产服务器芯片、先进封装材料与设备等领域加速突破。科创板作为硬科技企业的重要聚集地,芯片设计、设备、材料龙头集中度较高,具备较强的技术与产业协同优势,为国内半导体产业的发展提供了有力支撑。

综合产业趋势与资金行为,当前半导体投资主线逐渐聚焦于“AI算力+高端存储+国产替代”三大方向。全球科技巨头持续加码AI基础设施建设,资本开支周期具备中长期延续性,产业链订单可见度提升。HBM4量产、服务器CPU涨价与供给趋紧等信号共同印证了行业景气修复正在形成趋势性共振。

科创芯片ETF(589100)聚焦科创板芯片核心资产,覆盖设计、设备、材料及封装测试等关键环节。科创板企业在先进制程、GPU设计、功率半导体与半导体设备等领域具备较强成长属性,在AI算力扩张背景下弹性相对突出。当前全球科技资本向AI算力集中,产业链景气度提升叠加定价机制优化,芯片板块阶段性配置价值显现。对于希望把握AI基础设施与国产半导体核心资产机会的投资者而言,科创芯片ETF(589100)具备工具化配置优势。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。