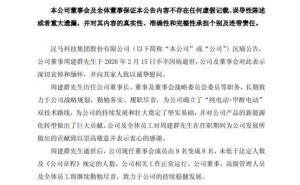

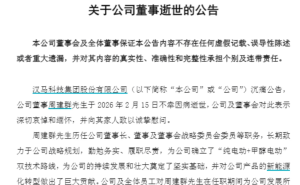

锂电隔膜行业近期迎来新一轮整合浪潮,并购与价格调整成为市场焦点。恩捷股份与佛塑科技两大龙头企业相继启动重大资产重组,推动产业链纵向延伸,同时行业价格体系出现结构性上扬,供需关系逐步修复的信号愈发明显。

12月中旬,恩捷股份披露重组方案,拟通过发行股份方式全资收购中科华联,并同步募集配套资金。作为国内领先的隔膜装备制造商,中科华联旗下“蓝科途”品牌在湿法隔膜领域占据4.5%市场份额,2024年排名行业第六。此次并购将实现设备制造与隔膜生产的协同效应,缩短设备采购周期并降低制造成本。恩捷股份相关负责人透露,通过整合中科华联的专利技术,公司有望在超薄隔膜领域构建更强的技术壁垒。

另一宗标志性交易中,佛塑科技以50.8亿元收购金力股份的方案获得深交所审核通过。金力股份作为湿法隔膜行业亚军,2024年国内市占率达18%,其5微米超薄隔膜产品已进入宁德时代供应链体系。这笔交易不仅帮助金力股份实现曲线上市,更使佛塑科技快速切入新能源材料赛道。行业分析师指出,当前行业估值处于周期底部,头部企业通过并购优质资产,既能规避新建产能的冗长周期,又可快速获取市场份额。

价格机制方面,隔膜产品自10月底开始出现供应紧张态势。多家头部企业产能利用率接近满负荷,订单溢出效应促使二三线厂商订单量显著增长。据华东地区从业者透露,部分企业甚至出现客户驻厂催货现象。鑫椤资讯监测数据显示,本轮涨价获得下游广泛接受,除个别头部电池企业外,行业整体提价幅度在5%-15%区间。

供需格局的改善源于多重因素共振。需求端呈现强劲增长势头,东吴证券预测2026年全球动力电池需求将达1704GWh,储能电池需求接近1000GWh,复合增长率超过30%。供给端则呈现明显收缩特征,单条湿法产线2亿元的投资门槛与长达18-24个月的建设周期,抑制了企业的扩产冲动。更值得关注的是,行业自发形成的产能调控机制正在发挥作用,多家企业宣布暂停新增产能建设,转而优化现有产线效率。

技术迭代成为竞争新维度,5微米超薄隔膜成为行业争夺的制高点。这种产品能在有限空间内提升电池能量密度10%-15%,但生产工艺要求极高。目前仅有少数企业具备量产能力,其中金力股份在该细分领域市占率领先。价格监测显示,5微米产品单价较7微米产品高出70%,技术溢价效应显著。宁德时代等头部电池企业已开始大规模采用该规格产品,预计2026年采购占比将突破50%。

全球化布局成为企业突围的关键路径。恩捷股份匈牙利基地已形成4亿平方米年产能,美国项目进入客户验证阶段,马来西亚基地规划产能达10亿平方米。星源材质的马来西亚超级工厂设计产能20亿平方米,配套涂覆生产线覆盖全系列产品。中材科技则投资1.14亿欧元在匈牙利建设涂覆隔膜基地,形成辐射欧洲市场的战略支点。行业专家指出,海外本地化生产既能规避贸易壁垒,又可获取更高利润回报,将成为头部企业的核心竞争优势。

随着行业整合深化,市场集中度呈现加速提升态势。恩捷股份等龙头企业凭借技术、规模与客户优势,正在吞噬中小企业的市场份额。业内预测,未来三年行业CR5(前五名市占率)将从目前的70%提升至85%以上,形成更为稳固的竞争格局。这种变化不仅重塑产业生态,也为下游客户提供了更稳定的产品供应保障。