近日,医药行业一则消息引发市场关注:四川百利天恒药业股份有限公司(简称“百利天恒”,688506.SH)在港股正式挂牌前三个工作日,突然宣布延迟全球发售及上市计划。这一罕见举动,不仅让投资者感到意外,也使其资金压力与未来战略布局成为舆论焦点。

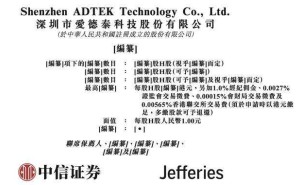

按照原计划,百利天恒拟于11月17日在香港联交所发售863.43万股股份,最高发售价389港元/股,预计募集资金约33.59亿港元。然而,公司仅以“现行市况”为由叫停IPO,随后退还申请款、包销协议失效,并表示将与整体协调人重新评估上市时间表。这一决策背后,实则暗藏多重隐忧。

从定价策略来看,百利天恒港股发售价约合A股股价的97折,投资门槛高达每手3.9万港元。对比A股赴港二次上市案例,港股发售价平均较A股折价20%左右,仅少数优质龙头股(如宁德时代)能实现溢价发行。百利天恒此番“高调”定价,在港股破发潮下,市场认可度存疑,延迟发售或为规避短期风险。

更令市场担忧的是其资金缺口。今年5月,百利天恒在回复上交所问询函时披露,截至2024年末,公司现金储备净额约30.27亿元;而2025至2027年,经营活动需求、资本性支出及安全现金储备合计需约78.45亿元。扣除现有储备后,未来三年资金缺口高达48.19亿元。这一预测基于“稳定模型”,即假设2025至2027年经营活动资金需求与2025年一季度持平。但现实数据却显示,公司债务与研发支出持续攀升:2022年至2025年上半年,债务总额从5.47亿元增至31.17亿元,研发开支从3.75亿元增至10.39亿元。资金缺口的实际压力,可能远超预测。

百利天恒的资金链高度依赖与百时美施贵宝(BMS)的合作。2023年,公司亏损7.8亿元;2024年,因BMS的8亿美元首付款到账,净利润跃升至37.08亿元;2025年上半年,公司再度转亏11.18亿元,直至第三季度触发2.5亿美元里程碑收入才扭亏。BMS的“转账”进度,直接决定了百利天恒的“补血”强度。在创新药尚未商业化之前,仿制药和中成药收入难以覆盖研发成本,公司现金流长期承压。2025年前三季度,研发费用达17.72亿元,同比增长90%,研发费用率高达86%,而经营活动现金流净额为-18.92亿元,同比暴跌142.1%。

尽管9月份通过A股定向增发募集了37.64亿元资金,但这一“输血”仍未能完全填补资金缺口。百利天恒的研发投入与资金需求形成鲜明对比:未来三年研发投入预计超43亿元,而成为“入门级跨国药企”更需超10亿美元资本投入。即便将里程碑收入与定增资金纳入计算,公司距离目标仍有显著差距。

百利天恒的商业化路径也备受质疑。公司目前无创新药上市销售,药品收入主要依赖仿制药和中成药,且相关收入近年明显下滑。其核心资产是与BMS合作的ADC新药BLB01D1(izabren),潜在总金额高达84亿美元的授权合作曾刷新国内纪录,并带动市值十倍上涨。然而,首付款虽看似可观,但在交易链条中占比有限,若项目后续进展不顺,企业可能仅能拿到首付款。行业内已有类似案例,市场对百利天恒的估值能否长期站稳存疑。

公司实控人朱义的薪酬变动,也引发投资者关注。过去三年,朱义薪酬从112.01万元涨至334.98万元,董事朱海2024年更获577.3万元薪酬(含专项奖金)。在企业盈亏反复的背景下,管理层薪酬上涨成为市场“课外话题”。

百利天恒的全球化野心与结构性矛盾并存。公司曾多次强调,港股上市是国际化战略的关键一步,旨在推动全球临床试验与商业化布局。然而,其长期成功依赖多个前提:BMS临床顺利推进、izabren获批商业化、持续获得大额融资、研发投入不中断、全球供应链如期建成,以及自建销售体系。任何环节出问题,都可能动摇其“入门级跨国药企”目标。

延迟上市或许能让百利天恒暂时避开破发风险,但经营压力无法回避。对于这家志在全球的创新药企业而言,真正的考验,才刚刚开始。