在中国新能源汽车市场日益激烈的竞争环境中,传统4P营销理论正面临前所未有的挑战。这一以产品、价格、渠道、促销为核心的理论框架,在成熟市场中或许游刃有余,但在快速变迁的新兴领域则显得力不从心。为此,业界亟需一种更为动态、关联性更强的营销体系,以帮助企业精准定位自身发展阶段、竞争格局及未来策略。

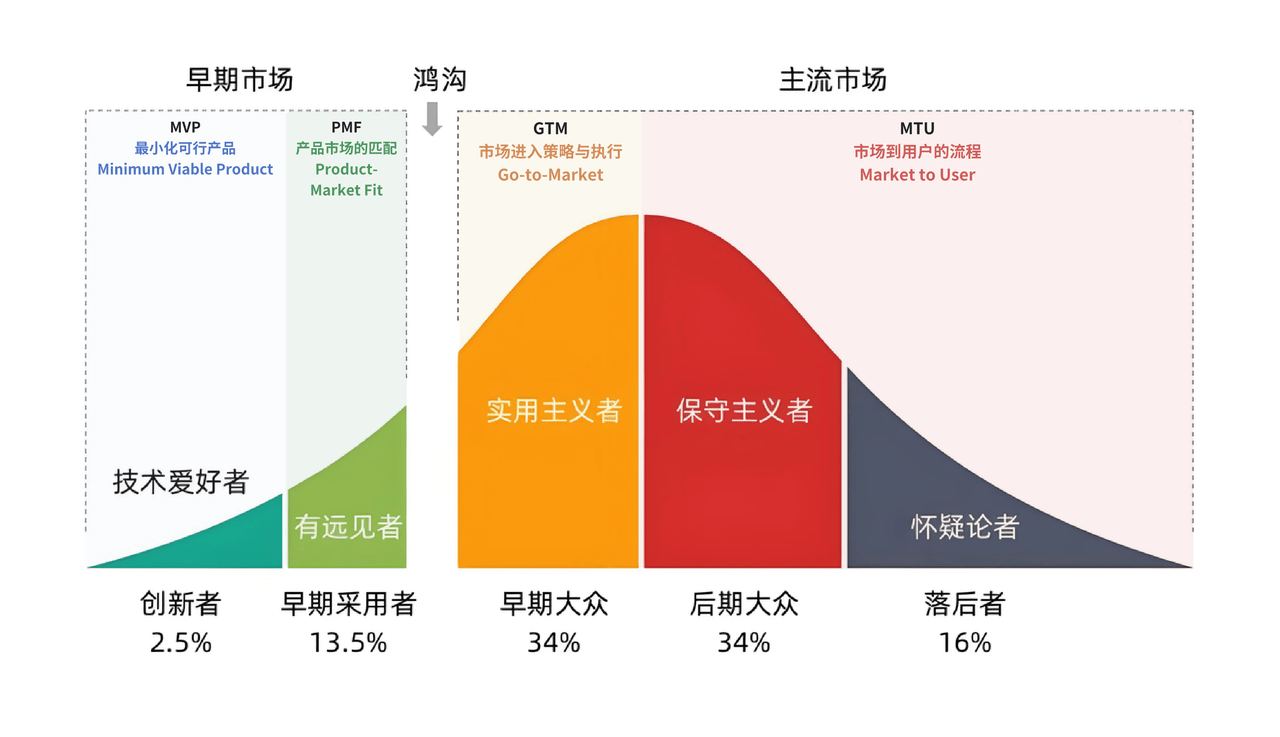

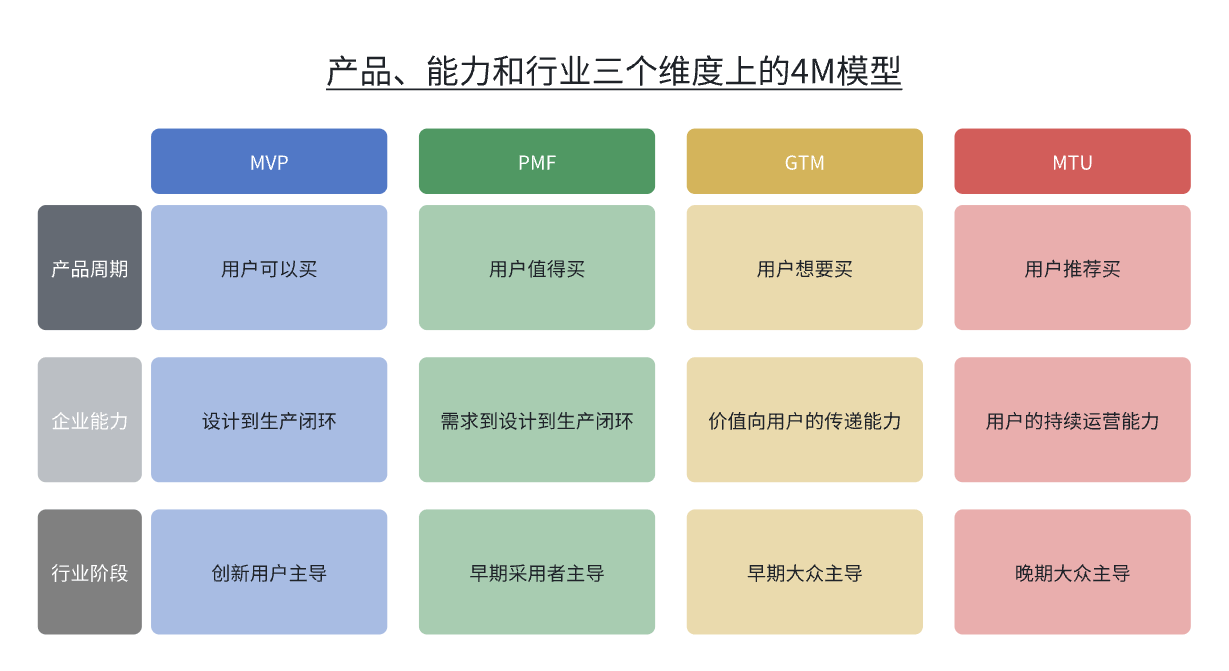

在此背景下,4M模型应运而生,即在4P基础上融入关联性、敏捷性和动态性,形成MVP-PMF-GTM-MTU的全新框架。MVP阶段,企业从基础产品功能入手,打造“可买”产品;PMF阶段,则深入洞察用户需求,为特定规模用户量身定制“值得买”的产品;GTM阶段,将产品导入市场,使之成为用户“想买”的产品;MTU阶段,则通过体验服务,让用户评价为“推荐买”。

4M模型不仅适用于企业行为概括,还能模拟行业发展阶段。以跨越鸿沟理论为划分,全市场用户可分为创新者、早期采用者、早期大众、晚期大众及落后者。在MVP阶段,创新者主导市场,乐于接受不完美的新产品;PMF阶段,早期采用者成为主导,产品日趋成熟;GTM阶段,产品跨越鸿沟,需通过营销赢得早期大众;MTU阶段,则针对保守和怀疑用户进行转化。

以理想汽车在增程品类的发展为例,4M模型能够准确匹配其成长轨迹。然而,当分析小米汽车时,不禁产生疑问:小米SU7和YU7究竟处于何种阶段?为何能在早期就获得如此热烈的市场反响?特别是YU7,发售一小时大定超过28.9万,堪称市场“神迹”。

若按传统分析,SU7作为小米汽车首款车,应处于MVP阶段,验证产品价值实现能力。而YU7作为跟进车型,则在SU7测试用户需求基础上,完善产品特性,进入PMF阶段。但小米汽车如何在MVP和PMF阶段就实现发布即热销,款款成爆款?这得益于小米集团多年深耕所积累的关键竞争要素。

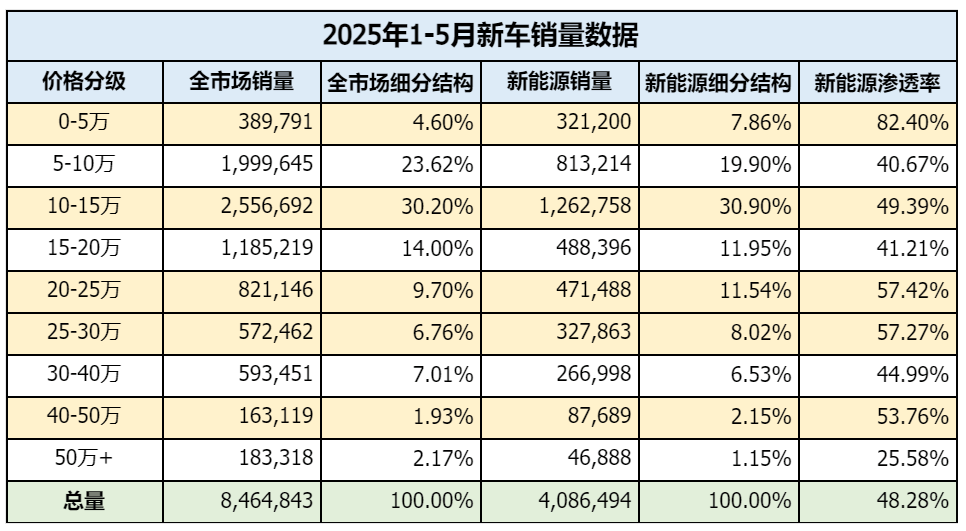

2024年底,中国新能源汽车月度渗透率已超50%,2025年虽受春节淡季及冬季影响,但1-5月上险量数据仍保持在48%以上。特别是20-30万价格区间,新能源占比接近60%,成为优势领域。SU7和YU7均定位于此,面临成熟且竞争激烈的市场环境。

小米集团自发展初期便以手机为核心,逐步构建智能手机+IoT+互联网服务的生态布局。2024年发布SU7后,智能汽车成为其新业务版图。小米的发展沿袭互联网企业思路,通过扩大用户基盘和提升用户粘性提升规模和盈利。在SU7发布时,小米已具备强大的MVP、GTM和MTU能力,对4M模型提出新挑战:行业阶段、企业能力和产品阶段错配时,如何运用模型分析?

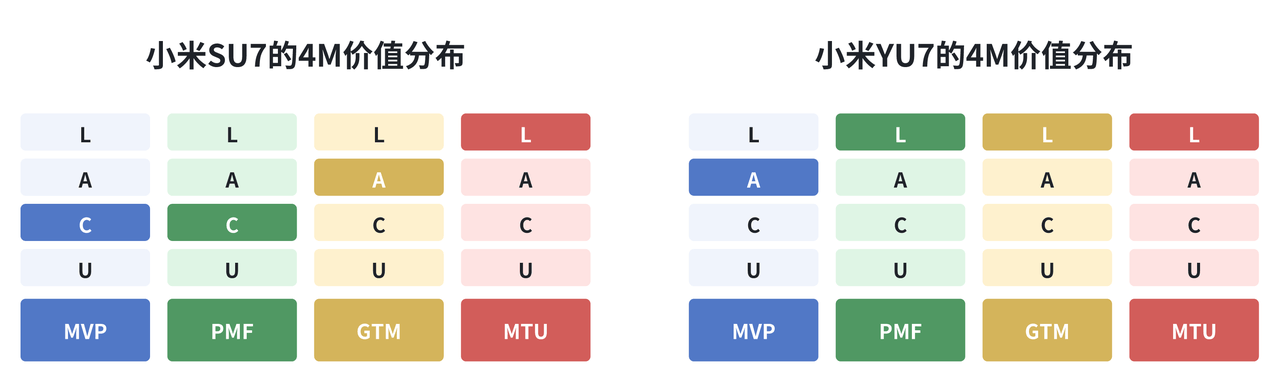

借助汽车行业内常用的PALS策略,将4M能力注入产品,形成产品4M组合价值。SU7在MVP方面得益于小米制造能力支撑,得C级评价;PMF方面,明确卖点但为首款产品,同样得C;GTM方面,营销能力强但汽车业务初建,得A;MTU方面,凭借用户运营能力得L级评价。而YU7在SU7基础上,MVP提升至A级;PMF方面,保留验证过的用户买点并补充新特性,得L级;GTM和MTU方面,随SU7市场验证,同样得L级。

YU7的成功,不仅在于精准定位足够大的市场,更在于给予用户足够的产品价值和情绪价值。小米多年积累的营销和用户运营经验,为雷军提供了足够底气。然而,汽车行业竞争激烈,小米仍需谨慎前行。4M模型提供了一种视角,帮助企业在行业、企业、产品维度审视发展进程,做出最有利判断。