在房地产行业,“房住不炒”的理念正逐步从政策导向转变为市场共识,行业底层逻辑也随之从依赖土地开发红利,转向深耕存量资产的服务价值。

最新数据显示,2024年全国二手房交易占比跃升至46%,特别是在政策层面持续加码和创新工具如“以旧换新”全国试点的推动下,存量资产的流通速度明显加快。今年一季度,二手房市场迎来了一波小阳春,市场活跃度即便排除节日因素影响,依然维持高位。这一趋势反映出购房者偏好从期房转向现房,更加注重所见即所得的购房体验。供需关系的这一转变,也促使开发商、中介平台与消费者之间的关系迎来新的重构。

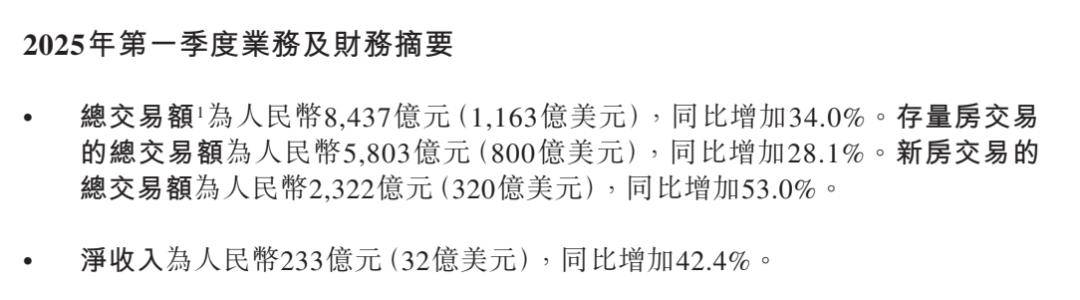

在这一变革中,贝壳的转型轨迹具有鲜明的示范意义。从链家时期的真房源革命,到构建ACN经纪人协作网络,贝壳始终致力于搭建行业基础设施。市场的检验也证明了其前瞻性布局的正确性。财报显示,2025年第一季度,贝壳平台非房业务收入同比增长46.2%,占比达到35.9%,家装与租赁业务分别实现了22.3%和93.8%的高速增长。尤为在行业新房销售额同比微降0.4%的背景下,贝壳新房交易GTV逆势增长53%,存量房GTV增长28.1%,ACN网络覆盖的5.5万家活跃门店规模效应持续显现。

贝壳的“一体三翼”战略正逐步具象化:存量房与新房业务继续稳固基本盘,家装、租赁及贝好家等新兴业务正成为新的增长极。

然而,硬币的另一面同样值得关注。贝壳营业成本总额较去年同期增长了51.0%,达到185亿元,这表明业务增长与短期盈利优化仍面临现实压力。同时,效率革命在组织内部的推进也不可避免地带来阵痛。

房地产行业的转型图景复杂多变。随着行业从增量开发转向存量运营,平台型企业不仅要充当“破局者”,重构服务链,还需在长期投入与产出之间找到平衡点。贝壳的探索为此提供了宝贵的观察窗口。

在传统认知中,中介行业被视为房地产市场的“毛细血管”,其兴衰完全取决于开发商。但贝壳的逆周期表现正在颠覆这一认知。2024年全年,贝壳净收入同比增长20.2%至935亿元,总交易额(GTV)达到3.35万亿元,其中存量房与新房业务贡献超过六成。今年第一季度,贝壳GTV同比增长34.0%,净收入同比增长42.4%,净利润同比大增98%。

贝壳的成功关键在于重构了行业协作规则。通过ACN网络,贝壳打破了品牌与门店的壁垒,实现了房源共享和作业分工。过去,存量房市场一直是房地产交易的“晴雨表”,高流动性与低信任成本之间的矛盾长期存在。贝壳通过标准化房源录入、维护、带看等环节,按贡献分佣,构建了行业内较大的人店网络,有效缩短了存量房的成交周期。

贝壳还推行了一系列提升消费者信任的政策,如“真实房源假一赔百”、“交易不成佣金全退”等,这些措施在长期来看,提升了消费者对贝壳乃至整个行业的信任度。贝壳一直重视技术对业务的驱动作用,通过“来客”、“AI房源维护助手”等数字工具,提升了房源客源匹配效率和房源维护效率。

贝壳的增长逻辑已超越单一交易场景,转向“住”的全周期服务。家装业务、租赁业务以及贝好家等新兴业务正逐渐成为其新的增长引擎。这些业务的成功并非短期策略所能实现,而是长期主义坚持的结果。

在快与慢的辩证中,贝壳的探索揭示了行业真相:所谓长期主义,并非拒绝效率,而是用更高级的效率替代低级的规模扩张。贝壳通过构建“三层生态”,即现金流业务、增长业务和种子业务,形成了对抗行业不确定性的战略防御体系,开启了面向“居住服务”更大市场的新征程。