动力电池行业再起波澜,欣旺达凭借灵活的合作策略成功打入特斯拉全球供应链体系。据产业人士透露,欣旺达旗下动力业务板块已开始向特斯拉上海工厂供应电芯,相关产品搭载于出口海外车型,标志着这家中国二线电池厂商正式跻身特斯拉五大核心供应商行列。

此次合作突破传统模式,特斯拉首次采用"电芯直采+自主封装"策略,直接向欣旺达采购标准化电芯,自行完成模组与电池包组装。这种创新模式既延续了特斯拉在方形电池领域的技术探索,又为其供应链管理开辟新路径。相较于此前从宁德时代采购完整电池模组,新方案使特斯拉在成本把控与产品迭代上获得更大自主权。

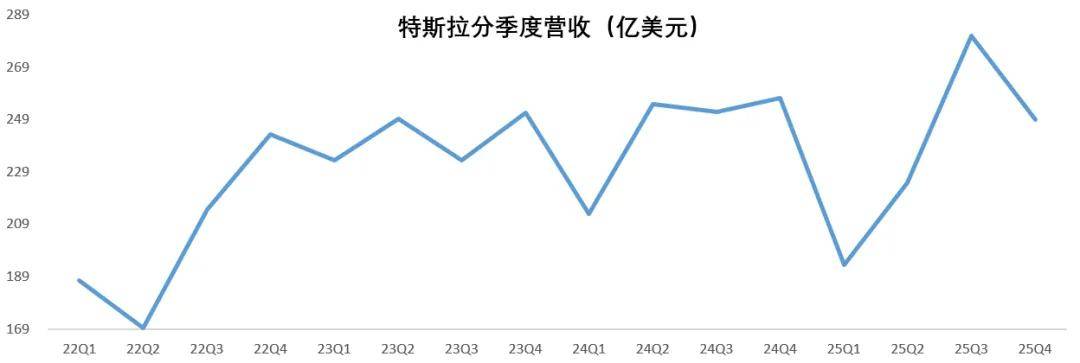

特斯拉当前面临的经营压力成为合作催化剂。最新财报显示,2025年该公司营收同比下滑3%至948.27亿美元,净利润暴跌46%至37.94亿美元,全年交付量减少8.6%至163.6万辆,全球电动车销冠宝座被比亚迪取代。更严峻的是,2026年首季度库存积压达50363辆,创下单季历史新高,直接导致摩根大通下调其自由现金流预期。

供应链优化成为破局关键。特斯拉现有电池供应体系呈现"铁三角"格局:宁德时代主导磷酸铁锂市场,松下与LG新能源垄断高端三元锂电池。但头部供应商在降价空间上均显乏力——宁德时代维持高毛利策略,松下电池毛利率已濒临5%生死线,LG新能源则受制于三元材料成本压力。这种僵局迫使特斯拉将目光转向二线厂商寻求突破。

欣旺达的突围策略极具针对性。该公司不仅提供极具竞争力的报价,更在合作模式上做出重大让步:放弃模组与电池包环节的利润空间,仅保留电芯供应角色。这种"退居幕后"的姿态,与宁德时代等头部供应商形成鲜明对比。据内部文件显示,欣旺达早在2月就明确将特斯拉列为2026年重点客户,预计贡献3GWh增量订单。

这种"超级代工厂"模式已形成完整生态。在乘用车领域,欣旺达同时服务理想、小米、上汽大众等十余家主机厂,通过驻场团队实现深度绑定。例如为理想汽车组建联合研发小组,在小米汽车总部常驻50人技术团队,这种"贴身服务"模式有效化解了新势力车企的供应链焦虑。其客户覆盖度之广,使得任何单一客户订单波动都不会对整体经营产生重大影响。

类似商业逻辑在算力领域同样上演。寒武纪通过深度定制化服务打入字节跳动供应链,派出专项团队驻场开发,在软件栈适配与算子优化上提供全方位支持。这种"算力代工"模式虽牺牲部分技术主导权,却成功填补了字节自研芯片的真空期需求。数据显示,寒武纪思元590芯片在字节推理算力集群中的占比已突破35%。

行业观察家指出,二线厂商的崛起本质是供应链多元化的必然结果。当头部供应商难以满足客户降本需求时,具备灵活服务能力的企业便获得入场机会。但这种依赖让渡技术主导权的增长模式,也埋下可持续发展隐患——如何在服务客户与保持技术独立性之间找到平衡点,将成为欣旺达们必须面对的长期课题。