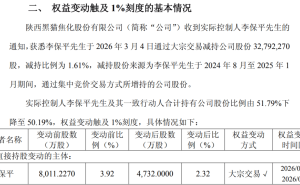

白酒行业正经历前所未有的深度调整,头部企业与中小酒企的生存状态呈现冰火两重天的格局。以茅台、五粮液为代表的六大龙头企业,凭借18家上市酒企中33%的数量占比,攫取了行业88.22%的营收和94.74%的净利润,这一数据较十年前大幅提升,标志着行业集中度已达到历史峰值。在贵州茅台2025年前三季度财报中,1284.54亿元的营业收入虽保持6.36%的正增长,但第三季度0.56%的营收增幅创下近十年新低,标志性的飞天茅台价格跌至1499元附近,折射出高端市场承压的现实。

五粮液的业绩波动更具警示意义。2025年前三季度营业收入同比下降10.26%至609.45亿元,第三季度营收同比暴跌52.66%至81.74亿元,营收规模被山西汾酒反超。不过其推出的29度新品"一见倾心"凭借年轻化定位获得市场认可,显示出头部企业在产品创新上的韧性。与之形成鲜明对比的是,天佑德酒、皇台酒业等20家主要上市酒企中,仅6家维持营收增长,洋河股份、顺鑫农业等6家企业第三季度出现亏损,酒鬼酒更陷入连续三年营收净利双降的困境。

行业分化背后是盲目跟风带来的集体阵痛。酱酒热潮期间,全国涌现出上千家酱酒品牌,但消费端始终未能形成真实需求,最终演变为厂家向经销商压货的虚假繁荣。当光瓶酒和低度酒成为新风口,从茅台台源到29度五粮液,头部企业的布局本属市场细分策略,却引发中小酒企的盲目效仿。某区域酒企为追赶低度酒趋势,投入数亿元改造生产线,最终因缺乏技术积累导致产品质量不稳定,市场反响平平。

这种跟风乱象暴露出三大认知误区:其一是对消费趋势的误读,年轻群体追求的不仅是低度化,更是健康、利口与文化认同的综合体验;其二是对自身实力的误判,酱酒生产需要5年以上窖藏周期,低度酒研发涉及分子级降度技术,这些都需要长期积累;其三是对品牌价值的误用,某省酒品牌放弃深耕30年的区域市场转攻全国化,结果在两头失守中陷入经营危机。更值得警惕的是资本运作的异化,潭酒将白酒包装成理财产品进行预售,无忧酒业盲目扩张产能,这些短视行为在行业下行期集中爆发。

破局之道在于回归商业本质。中小酒企开始探索"精专特"路径:某川酒企业聚焦200-300元价格带,通过非遗酿造工艺建立差异化优势;皖北某酒企深耕婚宴市场,将地方戏曲文化融入产品包装,实现区域市场占有率逆势提升。区域酒企的突围策略更具启示意义,江苏某酒企通过"一县一商"模式构建渠道壁垒,河南某品牌依托老子文化打造文旅IP,这些案例证明本土化运营的独特价值。

消费场景的变迁正在重塑行业格局。传统政务商务场景萎缩的同时,露营、独饮等新兴场景快速崛起。某新锐品牌针对户外场景开发便携小酒版,配合智能温感杯具销售,年销售额突破2亿元。这种创新不是简单改变包装形态,而是基于对消费场景的深度理解。当行业进入存量竞争时代,能否精准捕捉细分需求,将成为决定企业生死的关键变量。