今年以来,AI技术确定性持续增强,硬件领域迎来新的发展契机。服务器、数据中心、通信设备及半导体等细分行业的龙头企业成为市场焦点,胜宏科技、新易盛、中际旭创等公司更是成为A股市场的标杆企业。然而,曾被誉为安防行业“一哥”的海康威视,在这一轮行情中表现相对滞后。

随着AI技术推动新一轮产业智能化浪潮,物联网产业迎来快速发展期。作为行业领军企业,海康威视自然成为这一趋势的主要受益者。据IDC预测,到2026年,全球物联网市场支出将突破1万亿美元。海康威视凭借其广泛的产品覆盖和强大的定制化能力,在这一市场中占据独特优势。

海康威视的产品与服务覆盖90多个子行业,拥有超过3万种物联产品,日均处理订单量达1万个。值得注意的是,其中75%的订单需要定制化生产,这种高度碎片化的市场需求恰好与海康威视的“多品种、小批量、大规模定制”模式相契合,使其能够直接连接生产端,形成独特的竞争优势。

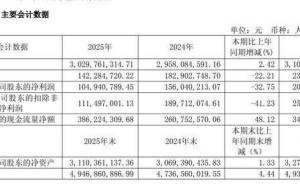

财务数据显示,海康威视的经营状况保持稳健。今年前三季度,公司实现营业收入657.58亿元,同比增长1.18%;净利润达93.19亿元,同比增长14.94%。公司毛利率维持在45.37%的高水平。具体到第三季度,营收为239.40亿元,净利润为36.62亿元,同比增长超过20%,扣非净利润为34.82亿元,同比增长19.73%。

在安防市场,海康威视的龙头地位无可撼动。自2011年以来,公司已连续14年位居全球安防市场占有率第一。根据ICSeeCam数据,2024年全球安防摄像头市场中,海康威视以38%的市占率稳居首位;在模拟安全摄像头领域,海康威视与另一家安防巨头大华技术合计占据超过25%的市场份额,显示出明显的领先优势。

海康威视的成功离不开其对市场机遇的精准把握。公司成立于2001年,正值安防技术从MPEG1向MPEG4升级的关键时期。海康威视投入大量研发资源,成功推出具有自主知识产权的视音频压缩板卡和嵌入式网络硬盘录像机。这些产品凭借更高的压缩效率和可靠性能迅速赢得市场,使海康威视在短时间内成为国内最大的视音频压缩板卡供应商,市场占有率一度达到60%。

2010年,海康威视在深交所上市,此时安防行业正经历从模拟向数字、从标清向高清的转型。借助资本市场力量,公司大力拓展前端摄像头业务。2011年,前端音视频产品销售额同比增长78%,标志着海康威视成功实现从后端向前端产品的拓展。同年,公司首次跃居全球视频监控领域市占率第一位,并在此后多年保持领先。

随着“天网工程”和“雪亮工程”的实施,全国视频监控网络覆盖城乡,并逐步实现智能化升级。海康威视在这一过程中迅速成长,财务数据显示,2010年至2021年期间,公司营收从36.05亿元增长至814.2亿元,净利润从10.52亿元增长至168亿元,11年间营收增长22.5倍,净利润增长16倍。2021年初,公司总市值一度突破6000亿元,成为沪深两市科技股龙头。

面对主业增长放缓的压力,海康威视开始积极寻找新的增长点。公司披露的数据显示,公共服务事业群(PBG)收入从2021年年中的77.17亿元下降至今年上半年的55.73亿元,中小企业事业群(SMBG)收入从61.74亿元下降至40.67亿元,企事业事业群(EBG)则实现微弱增长。以公共服务事业群为例,该业务收入从2021年的191.61亿元下滑至2024年的134.67亿元,四年间缩水近30%。

为应对这一挑战,海康威视早在2015年就发布《核心员工跟投创新业务管理办法》,逐步拓展智能家居、机器人、汽车电子、存储等创新业务,向AIoT综合服务商转型。今年上半年,公司创新业务实现营收117.7亿元,同比增长13.92%,整体营收占比上升至28.14%,有效对冲了主业下滑的影响。

目前,海康威视的创新业务主要布局在汽车电子、智能家居和存储等领域。作为国内前装车载传感器赛道的头部供应商之一,公司主要产品包括视觉雷达和毫米波雷达。随着AI技术的快速发展,海康威视还将目光投向AI大模型领域,推出海康观澜大模型,并应用于三维体积成像等众多产品中。