网约车市场正经历一场资本与市场的深度博弈,展现出截然不同的市场景象。

当前,多家二线网约车平台正积极筹备上市。曹操出行于4月底更新了其港股IPO招股书,此前已获得中国证监会批准赴海外上市。而上汽集团旗下的享道出行,在5月初宣布完成了13亿元的C轮融资,创下了近三年网约车行业的最大单笔融资纪录,并公开表示已启动港股IPO计划。这些举措似乎都在表明,网约车市场仍然蕴含着巨大的活力与潜力。

然而,与此同时,市场的饱和状态与盈利困境也让部分平台步履维艰。盛威时代,旗下拥有网约车平台365约车,其港股IPO招股书近期失效,业内分析认为,这与其持续亏损、监管处罚以及对高德流量的高度依赖紧密相关。广汽系的如祺出行同样面临挑战,因亏损和Robotaxi商业化进展缓慢,市值大幅缩水。

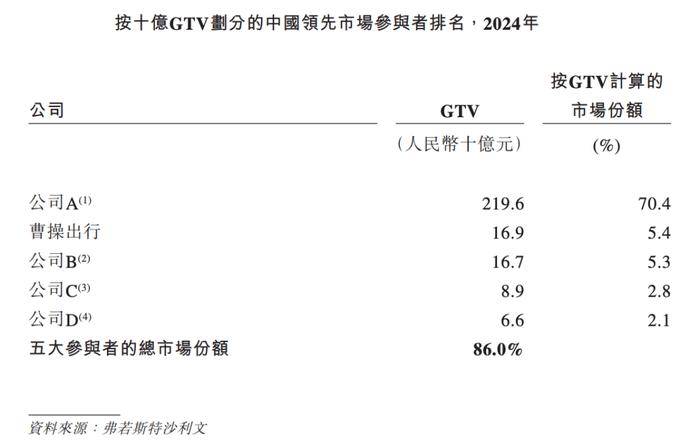

在中国网约车市场的竞争格局中,滴滴处于绝对领先地位,市场份额超过70%,而二线平台则呈现出多元化的竞争态势。随着嘀嗒、如祺等平台的上市步伐加快,以及曹操出行、享道出行、T3出行等平台的IPO冲刺,网约车市场的格局正在经历深刻变化。

值得注意的是,嘀嗒出行是这些平台中唯一盈利的企业,这得益于其独特的顺风车业务模式。相比之下,其他平台普遍陷入了“流量困境”,通过支付高额佣金入驻聚合平台来获取订单。例如,曹操出行的订单中,有85%来自第三方平台,自有与聚合订单的比例严重失衡。

这种“以利润换取生存”的模式隐藏着巨大风险。聚合平台抽取佣金,进一步压缩了网约车平台的利润空间。同时,用户数据和品牌认知也高度依赖于高德等聚合平台,网约车平台逐渐沦为“运力供应商”。如祺出行在招股书中透露,随着第三方聚合平台订单量的增加,用户留存率已大幅下降。

为了摆脱对聚合平台的依赖并寻求更高的市场估值,二线网约车平台正在积极寻找新的增长点。曹操出行依托吉利资源,推出了定制车模式,试图通过卖车、租车以及司机接单抽佣等方式实现盈利。然而,这并未使其完全摆脱对聚合平台的流量依赖。如祺出行则选择与小马智行合作,试图以Robotaxi业务为突破口,但这一领域竞争激烈,门槛极高。

聚合平台的崛起彻底改变了网约车行业的规则。用户逐渐习惯于通过一个软件一键全网叫车,系统根据算法自动派发最便宜或最快接单的车辆。这导致流量加速向超级入口集中,曹操出行、T3出行等平台正是借助聚合平台的红利实现了订单量的快速增长。

然而,随着聚合平台提高抽佣比例或政策调整,网约车平台的盈利模型可能面临严峻挑战。同时,用户“用完即走”的现象也让二线网约车平台难以积累用户资产和提升品牌认知度。曹操出行向聚合平台支付的佣金在短短三年内飙升了两倍以上,如祺出行和盛威时代的佣金支出也呈现快速增长趋势,盈利难题日益突出。

面对市场饱和、合规成本上升以及盈利困境,二线网约车平台不得不寻求差异化的发展路径。曹操出行的定制车模式、如祺出行的Robotaxi业务等,都是试图在激烈的市场竞争中寻找突破口的尝试。然而,这些尝试能否成功,仍充满不确定性。