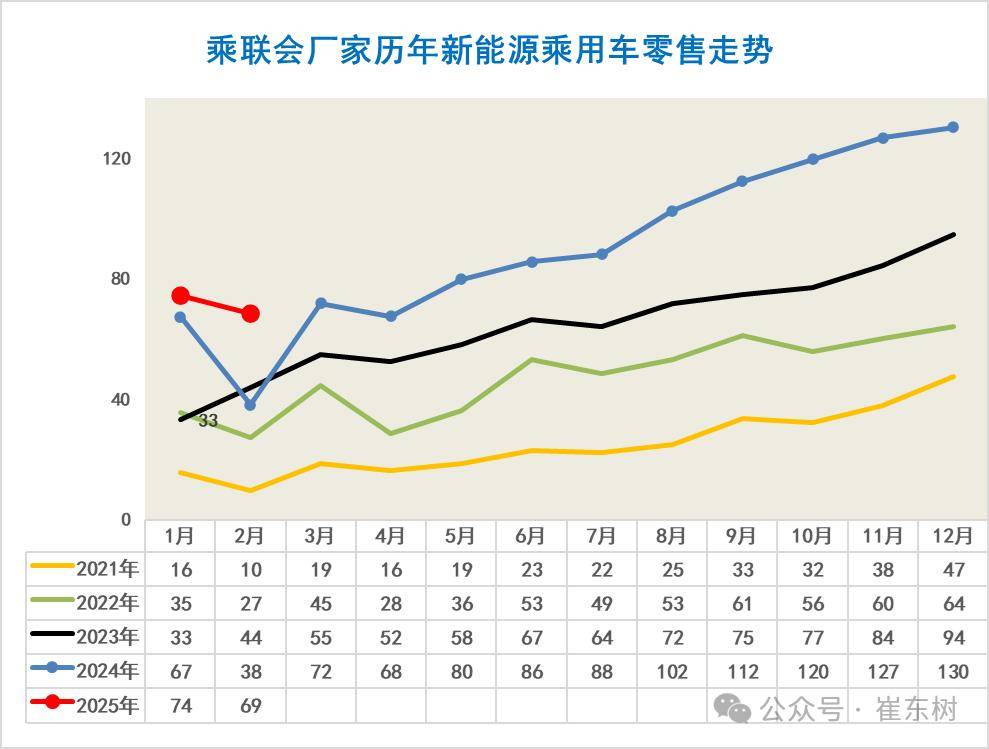

2025年,中国新能源乘用车市场展现出前所未有的活力,特别是在2月份,这一趋势尤为显著。根据最新数据显示,当月新能源乘用车零售量达到69万辆,渗透率高达50%,出口量也实现了28%的显著增长,达到11.8万辆。这一系列亮眼的数据,无疑彰显了中国新能源车在全球市场上的强劲竞争力。

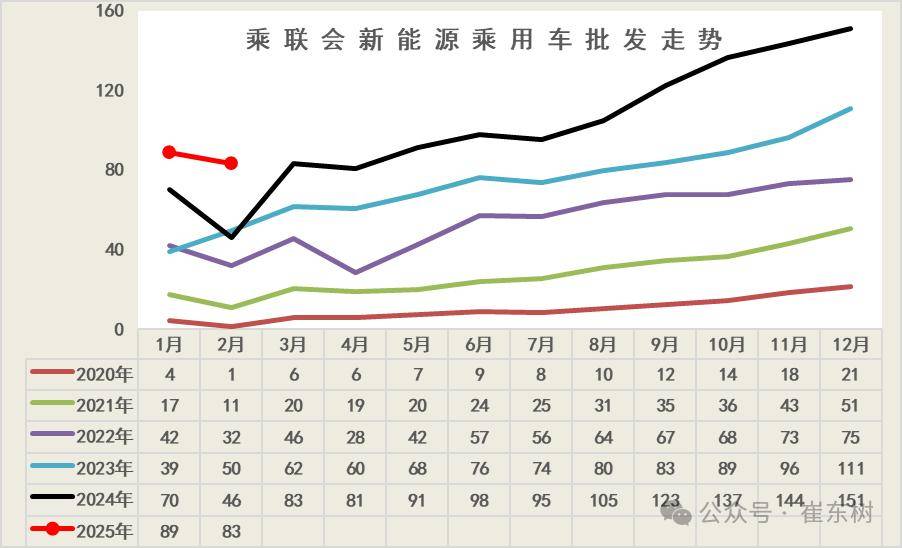

从新能源乘用车的整体走势来看,2025年2月的新能源车批发量达到了83万辆,同比增长80%,环比增长虽略有下滑,但仍保持了超高的市场热度。这一增长态势,得益于春节后的市场恢复以及出口和内需的双重拉动。自2023年以来,动力电池价格的下降也为企业减产去库存、新品销量增长提供了有利条件。

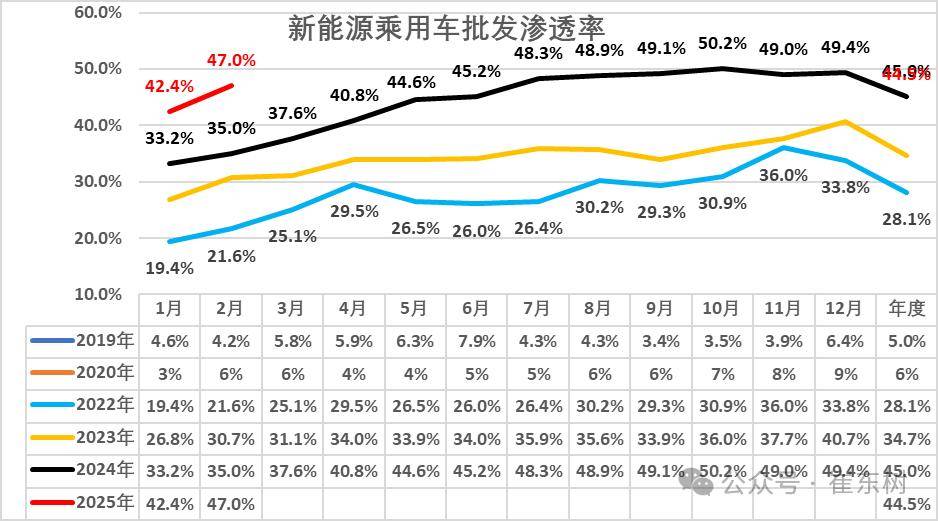

在新能源车的渗透率方面,无论是批发还是零售,都实现了显著提升。2月新能源车批发渗透率达到47%,较去年同期提升了12个百分点;零售渗透率则达到了49.5%,同比提升15个百分点。这一变化,不仅反映了国内新能源车市场的强劲走势,也体现了出口插混车型的良好表现。从品牌渗透率来看,自主品牌新能源车渗透率最高,达到62%,而豪华车和主流合资品牌的新能源车渗透率则相对较低。

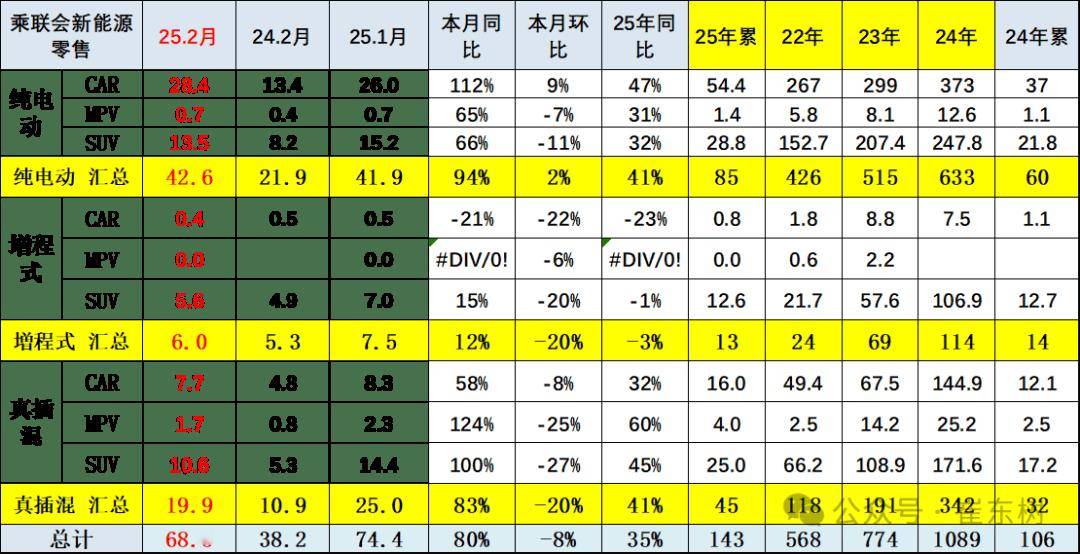

在新能源车的市场结构方面,纯电动、插混和增程式车型均呈现出良好的增长态势。2月纯电动零售销量达到43万辆,同比增长94%;插混销量20万辆,同比增长83%;增程零售量6万辆,同比增长12%。从车型结构来看,纯电动车型在新能源零售结构中的占比最高,达到62%,插混和增程式车型则分别占29%和9%。

在新能源车的级别方面,各级别电动车销量相对均衡,消费升级态势明显。微型电动车和小型电动车市场各有特点,而高端新能源车型的增长尤为强劲。随着双薪补贴的增加和报废更新政策的推动,纯电动A00级入门市场逐步恢复,插混车型也进一步分流了燃油车需求。

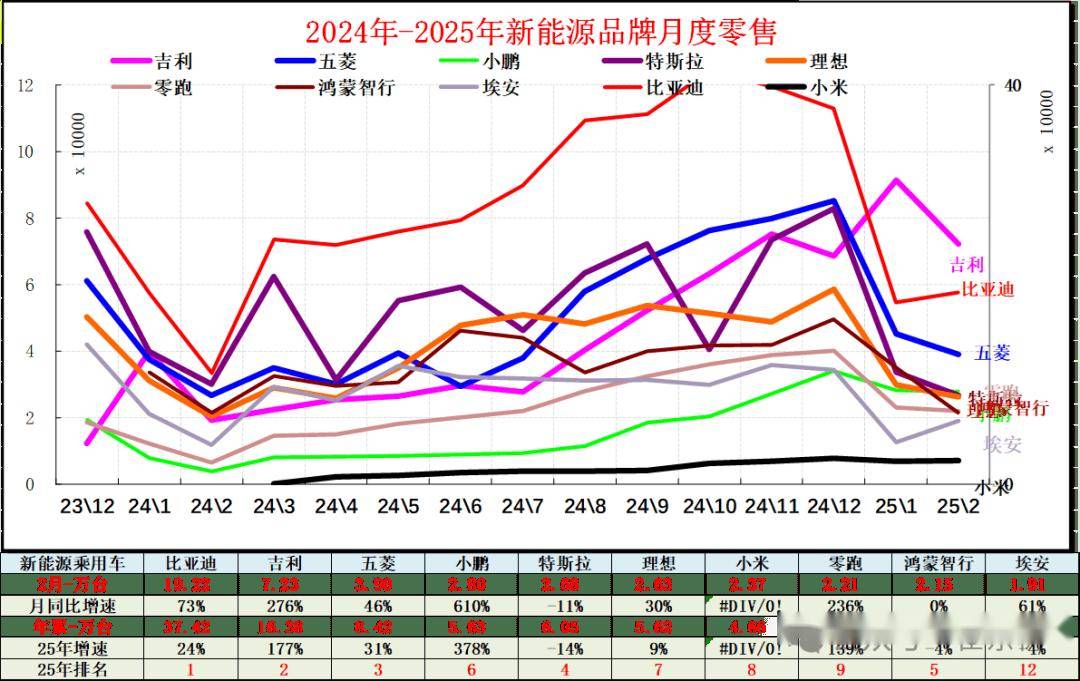

从新能源车的主力厂家来看,2月份的市场表现呈现出明显的分化态势。自主车企在新能源路线上的“多线并举”策略取得了显著成效,厂商新能源月度零售销量突破万辆的越来越多。然而,部分车企也面临着销量下滑的压力。在新能源乘用车车型零售方面,头部车型的表现尤为突出,国内零售量均在2万辆以上。

在纯电动车市场方面,比亚迪、特斯拉和传统自主品牌仍然是主要玩家,但新势力车企的表现也有所改善。吉利、五菱、小鹏等车企在纯电动车市场表现出色,而合资纯电动车企则相对较弱。在插电混动市场,比亚迪处于绝对领先地位,吉利、腾势、长安引力等品牌也全面发展,但与比亚迪仍有较大差距。增程式新能源车市场则呈现出多元化发展的态势,鸿蒙智行、理想、问界等品牌表现稳健,深蓝、阿维塔、零跑等车企也呈现出阶段性爆发增长的特征。