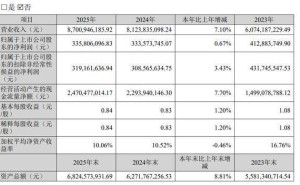

动力电池行业二线阵营中,正力新能凭借一份亮眼的财报引发市场热议。数据显示,该公司2025年净利润达8.09亿元,较2024年的0.91亿元暴增788.4%,全年营收81.01亿元,同比增长57.9%。这一成绩单的背后,是这家企业从巨额亏损到逆势翻盘的戏剧性转折。

时间回溯至三年前,正力新能正深陷经营危机。2021至2023年间,公司累计亏损约27亿元,其中2022年因第一大客户威马汽车突然取消全部三元锂电池订单,导致一次性计提减值损失超10亿元。这家由福耀玻璃创始人曹德旺胞妹曹芳创立的企业,彼时被推至悬崖边缘——威马订单曾占其营收四成以上,客户暴雷直接冲击现金流与利润表。

曹芳的产业经验成为破局关键。这位在福耀玻璃深耕三十余年的老将,与原福耀副总经理陈继程于2016年共同创立正力新能,2019年完成重组后正式运营。区别于多数依赖融资烧钱的电池初创企业,正力新能依托福耀体系积累的主机厂资源与供应链管理能力,形成独特的"资源入局"模式。截至2024年末,曹芳与陈继程通过一致行动协议控制公司64.6%的投票权,治理结构高度集中。

早期战略聚焦主机厂定点订单,以销定产的特征显著。招股书显示,2024年公司来自主机厂客户的收入占比达90.6%,配套车型从三年前的7个增至36个。截至2025年底,公司已斩获零跑B10、广汽丰田铂智3X等23个定点项目,规划2027年产能提升至50.5GWh。这种深度绑定主机厂的策略,在威马事件后暴露出客户集中度过高的风险。

危机倒逼转型。2023年起,正力新能启动客户结构优化,广汽、零跑、上汽通用五菱等客户占比显著提升。至2024年末,单一最大客户收入占比降至15%以下。同时,公司推行"三即制造"体系——物流即工位、工位即制造、制造即质检——通过全自动化产线将良率提升至96%以上,产线换型时间压缩至行业平均水平三分之一。申万宏源研报指出,该体系使单位制造成本下降约12%。

盈利能力的修复在财报中直观体现。2021至2023年,公司毛利率长期低位徘徊,分别为-58.9%、-5.6%和6.2%。2024年升至14.6%,2025年进一步达18.4%,在二线厂商中位居前列。兴业证券分析认为,这一水平得益于产能利用率提升与客户结构优化,但实际经营性净利润率约8.2%,仍低于宁德时代同期15%的水平。

资本市场的态度在解禁潮中显现分歧。2026年4月14日,正力新能上市满一周年,约8.43亿股限售股解禁,导致股价两个交易日累计下跌14%。次日,曹芳与陈继程发布自愿性公告,承诺未来12个月不减持股份。兴业证券随即上调评级至"买入",认为解禁风险已充分释放。截至4月19日,股价较解禁低点反弹约8%。

行业格局的挑战依然严峻。弗若斯特沙利文数据显示,2025年宁德时代与比亚迪合计占据中国动力电池装机量65%,剩余35%市场由十余家企业争夺。价格战下,电芯价格跌破部分二线厂商成本线,行业平均毛利率被压缩至4.1%。正力新能能维持18.4%的毛利率,主要依赖主机厂订单稳定性与制造成本优势,但应收账款周转天数达112天,高于行业中位数90天,部分客户(如零跑)自身仍处于亏损状态,回款压力隐现。

技术迭代风险同样不容忽视。当前正力新能仍以三元锂和磷酸铁锂电池为主,固态电池、钠离子电池等下一代技术储备处于中试阶段。相比之下,宁德时代已宣布2027年实现固态电池小批量量产。这种技术代差可能在未来重塑竞争格局。

从福耀玻璃到动力电池,曹芳的产业迁移轨迹印证了传统制造业基因的韧性。把订单毛利算清楚、把制造成本抠到位——这种朴素的生存哲学,在高度内卷的动力电池行业,或许正是二线厂商突围的关键密码。