广东东阳光科技控股股份有限公司(600673)近日发布公告称,旗下控股子公司东莞东阳光云智算科技有限公司与某企业A公司正式签署《算力服务采购框架合同》,合同总金额预计在160亿元至190亿元之间(含税),服务期限为订单验收通过后60个月。根据合同约定,东阳光云智算将负责采购并部署符合A公司技术指标要求的高性能算力服务器,完成设备测试、全面压测及上架后,由A公司进行验收。验收通过后,东阳光云智算将提供全周期运维服务,并以租赁形式向A公司交付算力资源,A公司则按月支付服务费用。

财务影响方面,东阳光提示,合同履行需前期投入大量资金采购硬件设备,可能通过自有资金或金融机构融资解决,这将产生较大财务成本。若融资成本失控或市场利率不利变动,可能对公司净利润造成影响。不过,若合同顺利执行,预计将对公司经营业绩产生正向增益,具体财务数据以经审计的报告为准。

根据公开资料,东阳光的主营业务涵盖电子元器件、化工新材料、高端铝箔、液冷科技、具身智能及能源材料六大板块,主要产品包括电子元器件、高端铝箔、化工新材料及能源材料类。业绩数据显示,2026年第一季度,公司实现营业收入42.49亿元,同比增长26.95%;但归属于上市公司股东的净利润仅为1.19亿元,同比大幅下滑57.10%;扣除非经常性损益后的净利润为1.68亿元,同比下降37.29%。

对于净利润下滑,东阳光解释称,主要受报告期内股权激励费用摊销及持有东阳光药、立敦股权公允价值变动影响。具体来看,一季度确认股权激励费用减少利润1.76亿元,股权公允价值变动减少利润5684.33万元。若剔除这些因素,公司一季度净利润实际为3.52亿元,同比增长22.50%。类似情况也出现在2025年,当年公司扣非净利润同比暴增116.86%,但归母净利润下滑26.54%,原因同样是股权激励费用和股权公允价值变动两大因素。

2025年财报显示,东阳光实现营业收入149.35亿元,同比增长22.42%;归母净利润2.75亿元,同比下降26.54%;扣非归母净利润7.10亿元,同比增长116.86%;经营活动现金流净额13.09亿元,同比增长130.42%。其中,非金融企业持有金融资产和负债产生的公允价值变动损益在2025年录得-5.66亿元亏损,成为利润侵蚀的主要因素。同时,销售费用和管理费用同比分别增长58.09%和58.93%,主要因确认股权激励费用所致。

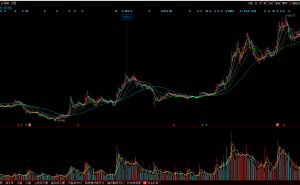

二级市场上,截至4月30日收盘,东阳光股价上涨6.82%,报35.40元/股,总市值达1065.38亿元。