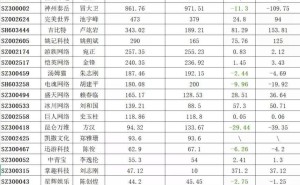

美国存储巨头闪迪公司近日公布了其第三财季(截至4月3日)财务报告,业绩表现远超市场预期。财报显示,公司当季营收达59.5亿美元,同比增长251%,环比增长97%,大幅超过分析师此前预测的47.3亿美元。净利润方面,公司实现36.75亿美元,环比激增280%,同比增幅高达86.47倍。调整后每股盈利为23.41美元,远超市场预期的14.66美元。毛利润率达到78.4%,环比提升27.3个百分点,同比提升55.7个百分点。

公司对未来前景充满信心,预计第四季度营收将在77.5亿至82.5亿美元之间,非公认会计准则摊薄后每股净利润预计在30至33美元之间,均较前一季度显著增长。这一乐观预期主要得益于数据中心产品需求的强劲增长以及产品价格的上涨。

闪迪首席执行官大卫·戈克勒表示,本季度标志着公司发展的一个重要转折点。公司正有意识地将业务重心向以数据中心为首的高价值终端市场转型,这一战略调整已初见成效。第三财季,数据中心业务营收达到14.67亿美元,环比增长233%,同比暴增645%。边缘计算业务营收为36.63亿美元,环比增长118%,同比增长295%。相比之下,消费者业务营收为8.2亿美元,环比下滑10%,但同比增长44%。

除了市场转型,闪迪还在商业模式上进行创新。公司正在向一种基于与客户多年合作并有明确财务承诺支撑的新模式转型。第三财季,闪迪签署了三份新商业模式协议,第四财季截至目前已再签署两份。这些协议为公司带来了超过110亿美元的财务担保,预计2027财年超过三分之一的bit产能将获得客户承诺,且这一比例有望随着未来协议的完成而进一步提升。

尽管财报数据亮眼,但资本市场反应却相对冷淡。财报公布后,闪迪股价在周四盘后一度上涨,但随后迅速回落,最终跌超7%。周五盘前交易中,股价继续下跌约5.2%。其他存储股也呈现类似走势,西部数据跌超7%,希捷科技和美光科技盘前跌超1%。

分析认为,闪迪等存储股股价承压的主要原因在于估值过高。过去一年,闪迪股价累计涨幅达3264.56%,今年年初至今涨幅也超过298%。高估值使得投资者对短期利好消息的反应趋于谨慎。

尽管如此,华尔街分析师仍对闪迪前景持乐观态度。Melius公司分析师本·里泽斯指出,闪迪可能为签订多年协议的客户提供订阅模式,这有望推动公司估值进一步上升。他还提到,市场对AI代理和物理AI应用的需求增长将为行业发展提供持续动力。

雷蒙德詹姆斯公司分析师评价称,本季度财报进一步证实了闪迪数据中心业务的转折点。得益于人工智能相关需求的增长,数据中心业务正迅速成为公司增长和盈利的主要驱动力。公司宣布的五项多年合作协议增强了业绩前景的透明度、定价和利润率的稳定性。

基于乐观预期,雷蒙德詹姆斯公司将闪迪目标股价从725美元大幅上调至1470美元,较周四收盘价还有超30%的涨幅。美银则将目标价从1080美元上调至1550美元,并维持“买入”评级,认为估值因素、合资企业资产被低估、企业固态硬盘业务收益增长以及行业整合潜力是其评级依据。