二级市场创新药板块在经历四年低谷后,于2025年迎来显著反弹。自4月阶段性触底以来,港股创新药指数累计涨幅突破100%,A股相关板块同步走强,带动两地千亿市值创新药企数量增至8家。然而,行业整体回暖背景下,部分企业股价表现仍显疲软,四川某药企年内涨幅不足10%,尤其下半年呈现持续下行态势,业绩承压成为主要拖累因素。

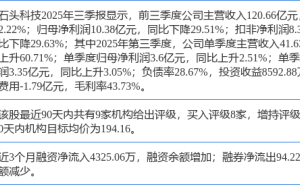

财务数据显示,该企业连续三个季度出现营收净利润双降。一季度营业总收入43.90亿元,同比下降29.42%;净利润5.84亿元,降幅达43.07%。半年报进一步显示,营业收入90.83亿元,同比下降23.20%;净利润10.01亿元,同比下滑44.41%。三季报则揭示前三季度营业总收入132.77亿元,同比下降20.92%;净利润12.01亿元,降幅扩大至51.41%。经营现金流净额同步收缩,前三季度同比下降48.57%至16.84亿元。

核心业务板块表现疲软是业绩下滑的主因。输液业务受集采价格挤压及传染病发病率下降影响,收入同比下降19.65%,毛利率下滑6.19个百分点。抗生素中间体业务因青霉素价格周期下行及印度新增产能冲击,子公司净利润同比下降40.64%。海外收入同比降幅达39.69%,主要源于授权收入减少。创新药板块商业化进程滞后,上半年创新药子公司亏损1.45亿元,研发投入同比下降6.3个百分点,收入占比不足总营收的5%。

面对业绩压力,企业创始人选择亲自下场营销。今年5月,75岁的董事长刘革新在集团官方视频号发布广告,赤膊展示肌肉为抗衰老产品"麦角硫因胶囊"代言。该产品定价1499元/瓶,每粒含30mg高纯度麦角硫因,原料由旗下子公司直供。宣传称其清除自由基效果是传统成分VC的10至30倍,目前通过微信小程序及日本药妆店销售,未来计划拓展至京东海外购与天猫国际。

此举引发市场争议。法律层面,该产品尚未取得国家保健食品"蓝帽子"认证;功效层面,专家质疑其缺乏足够科学依据支撑疗效,企业回应称作为膳食补充剂的安全性已获验证;营销方式层面,董事长个人形象与企业风险深度绑定,被指可能突破科学严谨边界。资料显示,刘革新早年带领企业以输液业务登陆A股,面对集采常态化挑战,此次跨界大健康领域被视为突破单一业务依赖的战略尝试。

企业布局合成生物学技术已有积累,旗下子公司已实现相关原料生产。但半年报与三季报数据显示,新业务尚未有效提振市场信心。第三季度净利润同比降幅扩大至70.18%,资金回笼能力持续弱化。业内人士指出,大健康领域竞争激烈,产品合规性与功效验证仍是关键,企业转型效果需更长时间观察。