近期,光模块行业龙头企业中际旭创的未来盈利预期成为资本市场热议话题,尤其是关于其2027年归母净利润的预测引发多方激烈讨论。

9月5日,荒原投资董事长凌鹏公开对“中际旭创2027年净利润或超250亿元”的市场预测提出质疑。他指出,这一预测主要基于两点假设:一是产能将在2027年完全释放,形成稳定供给;二是企业承诺不降价,从而维持当前高毛利率和净利率水平。凌鹏强调,当前30%左右的净利率水平是在产能紧缺阶段形成的,但半导体行业并非新兴领域,其商业模式与70年前相比并无本质变化,只是应用场景从诺基亚、笔记本电脑转向了人工智能。他进一步反问:“即便当前产能紧缺,如何确保数年后投产时不会面临降价压力?”

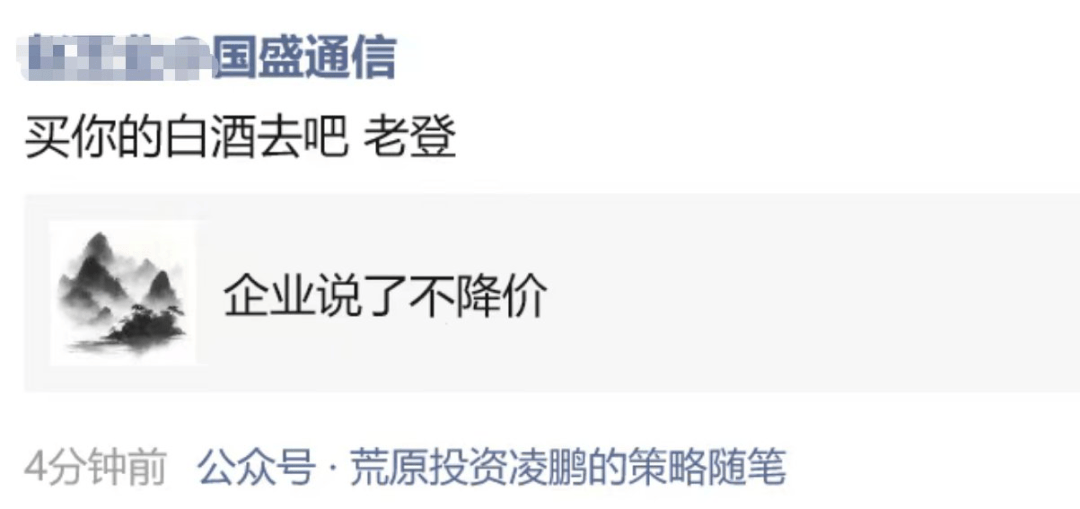

凌鹏的质疑引发市场强烈反应。国盛证券分析师在社交平台直接回应称:“去买你的白酒去吧。”这一言论折射出买卖双方在行业前景判断上的显著分歧。凌鹏的背景也备受关注,他曾任申银万国首席策略师,三次荣获《新财富》最佳分析师第一名,2016年创办荒原投资,目前管理规模不足5亿元。尽管规模有限,但其旗下产品表现亮眼,截至2025年8月29日,荒原拓展1号今年以来收益率达11.39%,成立以来的累计收益率达到92.7%。

尽管存在争议,多家券商仍上调了对中际旭创的盈利预期。9月7日晚间,国盛证券通信行业分析师团队发布最新报告,将中际旭创2025-2027年归母净利润预测分别上调至95.1亿元、154.9亿元、198.2亿元,对应市盈率依次为47.5倍、29.2倍、22.8倍,并维持“买入”评级。该团队认为,随着AI集群向十万卡甚至百万卡规模升级,通信环节的价值量将持续提升,中际旭创作为全球光模块龙头,将充分受益行业高景气度。

这一预测较国盛证券今年4月的报告已有明显提升。当时,该团队预计中际旭创2025-2027年归母净利润分别为81.8亿元、105.5亿元、125.1亿元。短短数月间,盈利预期大幅上调,反映出市场对公司前景的乐观态度。

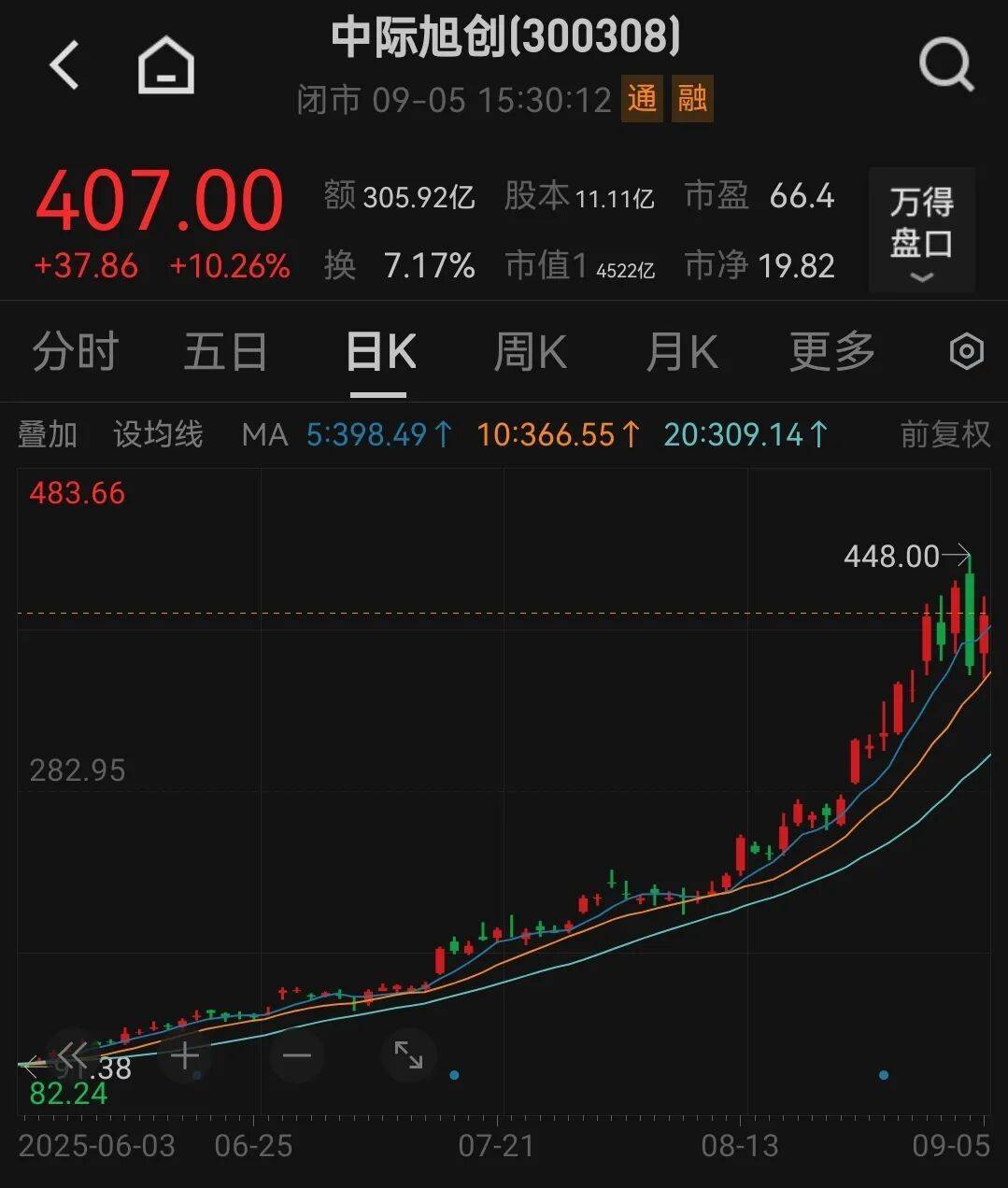

其他券商也纷纷跟进。8月26日,中际旭创发布2025年半年报,上半年实现营收147.89亿元,同比增长37.0%;实现归母净利润39.95亿元,同比增长69.4%。基于此,东北证券在8月28日的报告中预计,公司2025-2027年归母净利润将达107.42亿元、180.90亿元、236.04亿元,成为目前对2027年盈利预期最高的机构。

开源证券则在8月27日的报告中指出,得益于800G等高端产品出货比重提升和降本增效,公司营业收入、毛利率和净利润均有所改善。同时,重点客户加大算力基础设施投资,推动800G等高端光模块需求增长,并加速向1.6T及以上速率迭代。因此,该机构将中际旭创2025-2027年归母净利润预测上调至90.46亿元、160.04亿元、208.34亿元。

多数券商对中际旭创2027年盈利预期超过180亿元。东吴证券将2027年归母净利润上调至184.0亿元;兴业证券预计为182.82亿元;招商证券预测为181.3亿元。

然而,市场对行业周期性风险的担忧并未消退。凌鹏提出疑问:“哪个企业会预期未来大幅降价而现在大幅扩产?就像哪个基金经理会预期组合大幅下跌而现在大幅建仓?”他以白酒行业为例,指出前几年的产能扩张如今已成为负担,技术迭代的制造业更需谨慎。沪上某公募基金投研人士也表示,当前卖方分析师的乐观情绪似乎过热,相关板块行情持续走高,但市场规律表明,股价最终会向价值回归。他提醒,白酒、新能源行业都曾经历过类似阶段,行业景气度终究逃不开周期性波动,光模块行业的高景气更多源于下游需求突发性爆发,一旦下游资本开支放缓,业绩增速和股价都可能面临调整风险。