段永平在社交平台公开分享了对泡泡玛特的价值判断。他指出,这家市值约2000亿港元的公司已形成稳定盈利模式,2023年净利润达130亿元人民币,且企业文化具备长期竞争力。在横向对比中,他认为茅台的稳定性更优,但泡泡玛特未来十至二十年的利润增长潜力可能更大,不过伴随的波动风险也相应提高。

回顾投资轨迹,段永平今年5月7日曾宣布将中国神华持仓全部转换至泡泡玛特,正式开启大规模建仓。5月25日,其通过H&H投资以150港元/股均价购入982.32万股,单笔交易金额达14.7亿港元。仅三天后,他再度以162.5港元/股的价格增持466万股,涉资约7.57亿港元。经过两轮加仓,其持股比例从5.69%升至6.04%,总持股量达8103.16万股。

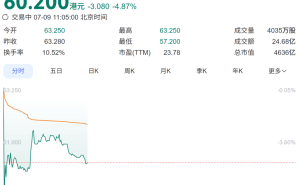

权益变动记录显示,5月27日披露的持股比例已使段永平及其一致行动人成为泡泡玛特第二大股东,仅次于创始人王宁。截至7月10日收盘,泡泡玛特股价报150.7港元/股,较其近期加仓均价存在小幅浮亏。市场分析认为,这种短期波动未改变段永平对该公司长期价值的判断,其持续增持行为凸显了对消费赛道优质资产的信心。