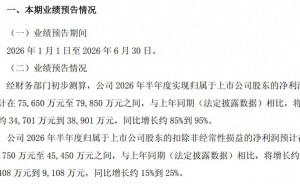

在人工智能行业历经起伏的背景下,商汤科技凭借战略转型与精细化运营,交出了一份令人瞩目的成绩单。这家曾以计算机视觉技术闻名的企业,如今已成功蜕变为生成式AI领域的领军者,其2025年全年营收突破50亿元,同比增长超30%,净亏损同比收窄近60%,更在下半年首次实现经营性现金流转正。这一系列数据不仅标志着商汤跨越了商业化关键门槛,也为国内AI企业穿越技术投入周期提供了重要参考。

商汤的转型始于对行业趋势的敏锐判断。面对视觉AI商业化放缓的挑战,公司自2023年起逐步将资源向生成式AI倾斜,2025年该领域收入占比突破70%,达到36亿元,同比增长超50%。这一转变背后,是自研“日日新”系列多模态大模型的支撑——通过将技术深度嵌入企业工作流,商汤构建了覆盖办公、内容生产、企业服务等场景的完整产品矩阵。其中,面向办公场景的智能体工具月活用户增长数倍,短剧生成平台与品牌营销智能体分别切入内容创作与企业服务赛道,消费级Kapi相机则验证了AI硬件的商业化潜力。

成本管控能力的提升是商汤扭亏的关键。其临港智算中心二期落地后,通过软硬件协同优化将算力使用效率提升20%,6200亿参数的MoE混合专家架构使模型训练成本降低30%、推理效率提升5倍。这种全栈算力布局不仅降低了自身运营成本,更吸引字节跳动、拼多多等企业采购其智算资源,形成稳定的对外服务收入。2025年,商汤新兴智能体业务收入增幅超90%,券商预测2026年该板块营收有望再度翻倍。

战略层面的“1+X”生态布局进一步释放了协同效应。以生成式AI为核心的技术底座作为“1”,为智能汽车、医疗、机器人等垂直赛道的“X”子公司提供算力与算法支持。这种架构既保证了核心技术统一研发,又允许垂直业务独立融资与核算。2025年,商汤孵化的具身智能企业获得头部资本投资,医疗业务完成数亿元外部融资,绝影智驾持续获得车企订单,其座舱视觉软件连续五年占据国内市场首位。传统视觉AI业务也在海外稳步扩张,全球合作客户超660家,迪卡侬等零售巨头持续深化合作,中东产业项目相继落地。

资本市场的态度随之转变。高盛预测商汤将在2026年实现EBITDA转正,2027年盈利规模进一步扩大;广发证券上调目标价,看好其未来三年营收保持25%以上增长;MSCI将其纳入中国指数体系后,被动资金流入为企业估值提供支撑。2026年一季度,商汤单季营收接近14.6亿元,同比增速突破35%,毛利率稳定在35%以上,MaaS模型调用业务收入已达2025年全年的40%,显示市场对其算力与大模型服务的需求持续旺盛。

尽管商汤已走出亏损泥潭,但行业竞争压力依然存在。百度、阿里、字节等巨头持续加码大模型研发,价格战压缩行业利润空间。商汤仍需面对三大挑战:毛利率能否持续上行、全面盈利的时间节点、垂直赛道能否培育出新的增长极。不过,其通过财务管控、业务转型、算力布局与生态战略构建的四重优势,已为重研发的科技企业提供了兼顾技术创新与可持续经营的范本。当AI行业从参数竞赛转向落地能力比拼时,商汤的实践证明,技术突破与商业闭环的平衡才是穿越周期的核心密码。