在近日召开的奈雪的茶2025年股东大会上,公司管理层遭遇了股东们的尖锐质询。由于股价长期低迷、业绩持续承压,创始人赵林被小股东当场建议领取象征性的1元年薪,其薪酬与业绩挂钩的提议引发了广泛讨论。

根据财报披露,2025年赵林与妻子彭心作为公司核心管理层,分别获得137.2万元和172.8万元薪酬,合计达310万元。面对股东质疑,彭心回应称夫妻二人自上市以来未减持股份,赵林需要依靠工资维持生活,1元年薪的提议缺乏现实基础。这场薪酬争议折射出投资者对公司经营状况的深切忧虑。

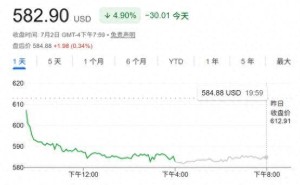

作为"新茶饮第一股",奈雪的茶的资本市场表现持续走弱。2021年上市首日股价达18.98港元后便开启漫漫跌途,截至2026年7月3日收盘价仅0.67港元,市值蒸发超96%至约11亿港元。今年6月公司虽密集发布十余次回购公告,累计耗资632万港元回购超900万股,仍未能阻止股价跌破1港元沦为"仙股"。

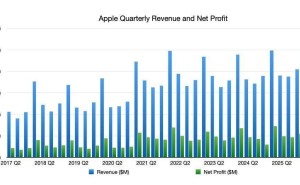

经营数据同样不容乐观。2025年财报显示,公司实现营收43.31亿元,同比下降11.99%;虽然归母净利润亏损收窄至2.39亿元,但这已是上市五年来第四次年度亏损。直营门店作为核心业务板块,营收占比虽达88.3%,但38.24亿元的规模较上年减少8.03%,人力成本却高达12.22亿元,占总收益的28.2%。

值得关注的是,奈雪引以为傲的"第三空间"模式正遭遇现实挑战。财报显示,2025年直营门店外卖收入占比达52.6%,而门店点单收入占比不足10%。这种消费习惯的转变迫使公司调整战略,赵林在股东会上透露将启动"门店大改小"计划,预计年内完成所有门店改造。同时自2023年开放的加盟业务进展缓慢,2025年其他业务营收同比骤降三成,加盟门店扩张效果尚未显现。

产品策略调整同样引发争议。有长期消费者股东指出,公司招牌软欧包从现烤改为预制配送,质疑其违背"原材料降价不降质"的承诺。管理层解释称此举是为适应线上消费场景,冷链配送能更好保证口感。但某加盟店长透露,改换加盟模式后门店销量近乎腰斩,品牌方减少推广投入使经营压力陡增。

面对多重困境,奈雪的茶正在尝试突破。除门店改造和加盟扩张外,公司还在探索茶礼盒等零售业务,但2025年其他业务营收占比已下滑至7.6%。在现制茶饮市场竞争日趋激烈的背景下,这家曾以"高端茶饮+第三空间"概念引领风潮的企业,正站在转型的关键十字路口。