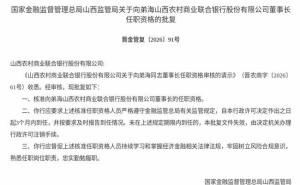

曾经被视为小众选择的能量碗,如今正成为餐饮行业的新宠。从西式快餐到中式正餐,从茶饮品牌到烘焙连锁,各大餐饮巨头纷纷推出自己的能量碗产品,让这一原本属于轻食赛道的单品迅速破圈,成为大众餐桌上的新选择。

西式快餐品牌是这场能量碗风潮的先行者。达美乐在四月中旬一口气推出三款能量碗新品,售价在35元至40元之间;肯德基旗下轻食品牌KPRO更是以能量碗为主打产品,五月第300家门店落户上海;必胜客则将传统披萨进行健康化改造,推出多谷物手拍披萨和彩虹意面能量碗;乐凯撒通过子品牌"凯撒能量"推出六款新品,聚焦牛油果与优质蛋白的搭配;赛百味去年就已推出"237能量碗"系列,涵盖七款不同口味。这些品牌通过能量碗完成了从传统快餐到健康轻食的品类延伸。

中式餐饮也不甘落后。拥有超过1800家门店的米村拌饭今年初推出四款能量碗产品,定价在21.9元至34.9元之间;众多盖浇饭品牌更是将产品名称改为"中式能量碗",主动向健康概念靠拢。中式正餐领域,广府老字号陶陶居推出四款"靓爆·能量碗",将经典广府风味与杂粮饭、时蔬结合,单品价格36元至38元;鲁菜老字号同和居也在外卖平台上线能量碗产品。这些传统餐厅通过能量碗实现菜品轻食化、外卖化和年轻化的转型。

茶饮和咖啡品牌也加入战局。奈雪的茶新店型"奈雪green"提供四款能量碗和三大健康轻饮,价格多在23.8元至28.8元之间;咖啡品牌Tims去年新增三款能量碗,售价35元至42元。零售赛道同样出现新玩家,东方甄选线下店的餐饮区推出午餐限定能量碗,主打"甄选烤肉+杂粮饭+现烤时蔬"的组合,会员价20元至34元。

这股能量碗热潮的背后,是轻食市场持续扩张和消费需求升级的双重推动。天眼查数据显示,国内正常营业的轻食相关餐饮企业超过1.37万家;艾媒咨询数据显示,2024年中国轻食市场规模突破3200亿元,年增速达41.7%,预计2026年将突破5000亿元。新型轻食品牌的崛起证明,市场淘汰的是过度依赖小众减脂人群的商业模式,而非轻食本身。当轻食从"减肥餐"转向"健康正餐",其受众范围迅速扩大。

能量碗的流行反映了消费者饮食观念的升级。数据显示,41.87%的中国消费者每周食用轻食3至4次,34.30%的消费者保持每周至少一次的食用频率。这种变化源于两方面:消费者越来越关注热量、蛋白质等营养指标;高油高盐饮食带来的健康焦虑促使人们寻找更均衡的用餐方案。能量碗通过"主食+蛋白质+蔬菜"的标准化组合,既满足健康需求,又符合外卖场景的便利性要求。

外卖渠道成为能量碗的主要战场。相比传统正餐,能量碗具有标准化程度高、出餐快、打包损耗低的优势,更适合外卖配送。许多原本依赖多人聚餐场景的品牌,通过能量碗找到了服务"一人食"需求的新方式。例如云南山珍菌火锅品牌"芸山季"推出"云南热食碗",将菌菇、牛肉与米饭组合,定价32元至46元,为消费者提供性价比更高的云南风味简餐。

尽管市场前景广阔,能量碗仍面临诸多挑战。首先是品类壁垒低,食材组合高度相似导致产品同质化严重,消费者难以形成品牌记忆。其次是"健康"概念模糊,部分产品打着低脂标签,实际热量与普通快餐相差无几,且依赖半成品加工,难以满足消费者对"新鲜现做"的期待。轻食市场不会只有能量碗一种解决方案,专业轻食品牌在产品研发和营养搭配上仍有优势,新入局者需找到适合自身的健康表达方式。

能量碗的竞争本质上是餐饮品牌对消费者需求的回应。最终决定其能否持续发展的,是产品口味、价格合理性和复购意愿。消费者不会仅为概念买单,也不会因健康标签降低对用餐体验的要求。这场围绕轻食的竞争,正在从单一产品转向对消费者全时段、多场景饮食需求的整体满足。