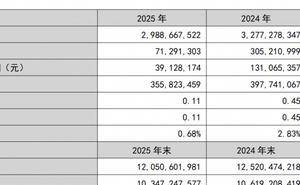

蔚来汽车在最新发布的财报中宣布,2025年第四季度实现经营利润12.5亿元,首次实现季度盈利。这一突破标志着蔚来在高端纯电市场的体系化能力与运营效率取得显著提升。公司董事长李斌表示,销量增长、产品结构优化以及降本增效措施是推动盈利的核心因素。

财报数据显示,2025年第四季度蔚来交付新车124,807辆,同比增长71.7%,环比增长43.3%,创下单季交付新高。同期营收达346.5亿元,同比增长75.9%,环比增长59.0%,同样刷新纪录。尽管单车均价降至23.6万元,但高毛利车型的热销有效推动了产品结构优化。其中,蔚来ES8在12月单月交付22,256辆,占品牌销量近七成,毛利率达20%;"5566"系列及乐道L90的单车毛利率维持在15%-20%区间。

从销量构成看,售价20.69万-25.59万元的乐道L60全年销量占比约20%,蔚来ET5T(29.80万-31.60万元)与ES8(40.68万-44.68万元)销量占比均约14%,三款主力车型合计贡献近50%销量。前港股上市公司CFO分析称,ES8带来的销量增长与毛利率改善是盈利主因,同时研发费用的显著控制也起到关键作用。

成本管控方面,蔚来2025年研发费用呈单季递减趋势,从一季度的31.8亿元降至四季度的20.2亿元,降幅达36.4%;研发费用率从26.43%下降至5.83%。营销费用同样从一季度的44亿元压缩至四季度的35.4亿元,降幅近20%。碳酸锂价格下行与自研芯片应用进一步拉低单车成本,从2024年的23.02万元降至2025年的20.14万元。蔚来总裁秦力洪透露,自研神玑NX9031芯片单颗算力相当于四颗行业旗舰芯片,每台车成本降低超1万元。

在全年规划中,蔚来设定2026年一季度交付指引为80,000至83,000辆,同比增长90.1%至97.2%;营收指引为244.8亿元至251.8亿元,同比增长103.4%至109.2%。CFO曲玉强调,公司力争2026年实现Non-GAAP全年盈利,并预计一季度整车毛利率可维持2025年四季度水平。他指出,ES8存量订单与春节后订单恢复情况良好,大车型抗风险能力更强,有助于全年毛利保持合理区间。

产品投放方面,蔚来计划2026年推出三款全新车型:行政SUV旗舰ES9将于二季度上市,基于全新ES8平台的大五座SUV三季度亮相,乐道L80同步在二季度进入市场。李斌表示,五款中大型和大型SUV的组合将为全年销量增长提供支撑,公司对实现40%至50%的销量增幅充满信心。

研发策略上,曲玉透露2026年将保持20亿至25亿元的季度研发投入,通过CBU经营机制提升效率,避免无效投入。同时根据经营情况与ROI机制动态调整研发节奏,确保关键产品与核心技术的投入强度。服务业务方面,2025年服务和社区业务收入超100亿元并实现盈利,预计2026年盈利能力将持续提升,即使新增一千座换电站投入仍可达成目标。

财报同时披露,截至2025年12月31日,蔚来流动负债785.8亿元,超过流动资产766.3亿元。公司表示,综合考虑营收增长、运营效率改善及银行授信额度等因素,现有资金足以支撑未来十二个月运营。不过,财务人士提醒,储存芯片与碳酸锂等原材料价格波动仍可能带来成本压力,蔚来需证明盈利能力的可持续性,而非仅依赖单季表现。