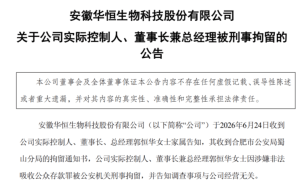

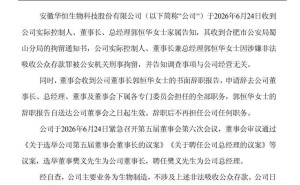

在全球人工智能技术迅猛发展的浪潮下,传统数据中心(IDC)正加速向人工智能数据中心(AIDC)转型。作为支撑智能算力的核心基础设施,AIDC已成为推动产业智能化升级的关键力量。据行业预测,2024至2032年全球数据中心市场规模将以11.6%的复合增长率持续扩张,而AIDC作为核心增长极,同期复合增长率将高达25.7%,市场规模预计从151.3亿美元跃升至940.3亿美元。

AIDC与传统IDC在技术架构上存在显著差异。前者以xPU为核心处理器,采用全互联对等网络架构,单机柜功率密度达12KW-24KW甚至更高,必须依赖液冷散热技术维持稳定运行,主要服务于AI模型训练、自动驾驶等高算力需求场景。后者则以CPU为中心,沿用冯·诺依曼架构,功率密度较低,采用风冷散热方案,主要满足通用数据处理需求。从发展历程看,AIDC经历了技术萌芽、产业化培育、云转型和智能算力增长四个阶段,目前正处于结构性升级的关键周期。

市场需求端呈现爆发式增长态势。AI商业应用的加速落地推动智能算力需求激增,预计2025至2028年中国智能算力规模将以39%的复合增长率持续扩张。这种需求直接带动AIDC向高能耗、高密度方向演进,单机柜功率不断提升促使供配电与散热系统全面升级。高效供电架构如HVDC、巴拿马电源正逐步替代传统UPS,液冷技术凭借散热优势成为行业刚需,2023-2028年中国液冷服务器市场复合增长率预计达48.3%。

产业链各环节呈现差异化发展特征。上游聚焦AI芯片、服务器等核心硬件,国产芯片通过集群化模式实现性能突破;中游涵盖智能算力服务、云服务和IDC服务,云厂商资本开支大幅增长推动AIDC建设进入高景气周期;下游应用场景广泛覆盖金融、医疗、汽车等重点领域。当前行业面临供电稳定性、成本控制和碳排放管理三重挑战,但国产替代进程加速,国内企业在电气设备、供应链配套等领域取得实质性突破。

从区域布局看,全球AIDC需求持续旺盛,北美和中国构成核心增量市场。海内外科技巨头纷纷加大资本投入,北美地区受能源供应和设备产能限制,中国则聚焦算力卡和关键设备自主化。随着技术迭代和产业成熟,AIDC在高密度供电、绿色低碳等领域的创新将持续深化,行业有望保持高速增长态势,为数字经济发展提供核心基础设施支撑。