在人工智能与新能源产业蓬勃发展的背景下,全球电力行业正经历深刻变革。随着算力需求激增,中美两国在电力基建领域的竞争愈发激烈:中国加速布局光伏、风电及核电项目,而美国科技巨头则通过大规模购电应对能耗挑战,其中ChatGPT年耗电量成本已达2亿美元。特斯拉创始人马斯克更预言,未来财富将以"瓦特"为计量单位,能源掌控能力将成为核心竞争力。然而,美国老化的电力基础设施正成为AI产业发展的掣肘——全国80%的电力变压器依赖进口,且多数设备超期服役,电网升级迫在眉睫。

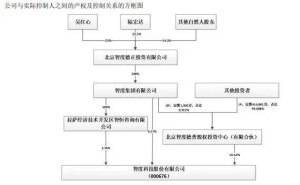

在这场能源转型浪潮中,智能电网设备制造商迎来发展机遇。科大智能科技股份有限公司近日向港交所递交A+H上市申请,拟通过双重上市拓宽融资渠道。这家成立于2002年的上海企业,深耕智能配用电领域二十余年,已形成数字能源与智能机器人双业务驱动模式。其核心产品包括一二次融合断路器、环网柜等智能配电设备,以及工业机械手、巡检机器人等工业自动化解决方案。截至2026年1月,公司实际控制人黄明松博士持有21.96%股份,董事会由7名成员组成,其中3名为执行董事。

财务数据显示,公司近三年营收呈现波动态势:2023年至2025年前三季度分别实现收入30.25亿元、26.87亿元和19.04亿元。2024年营收下滑主要源于机器人业务板块的战略调整,但同期毛利率稳步提升至24.0%,净利润由负转正达到7348万元。业务结构方面,数字能源业务贡献主要收入,占比维持在76%以上,智能机器人业务占比约两成。公司客户集中度较高,前五大客户收入占比超过50%,包括国家电网、南方电网等能源巨头及汽车、轨交行业企业。

尽管在细分市场占据领先地位——2024年一二次融合断路器市场份额位居全国第二,FTU产品排名第一,但公司仍面临多重挑战。截至2025年9月,应收账款达14.48亿元,存货规模10.52亿元,资金周转天数均超过半年,现金及等价物较年初减少近亿元。研发方面,公司拥有758人研发团队,占员工总数44.2%,但近三年研发费用率从8.6%降至6.8%,低于同期销售费用占比。

行业分析指出,全球电力行业正经历结构性转型:新能源汽车与算力基础设施成为用电增长新引擎,新能源大规模并网对电网稳定性提出更高要求。在此背景下,配电网需从单向供电通道升级为具备资源聚合、电力交易、灵活调节能力的智能平台。中国最大国有电网企业已公布"十五五"期间4万亿元固投计划,较"十四五"增长40%,为智能电网设备制造商创造巨大市场空间。2020-2024年,中国数字能源行业规模从2926亿元增至4087亿元,其中一二次融合断路器市场年复合增长率达9.3%。

面对南京南瑞继保、平高电气等国内竞争对手,科大智能在智能配电领域保持技术优势,其工业机械手与锂电行业堆垛机产品累计收入亦位居行业前列。但如何平衡业务扩张与资金压力、提升研发投入效率、拓展新客户群体,将成为其冲击资本市场后的关键考验。