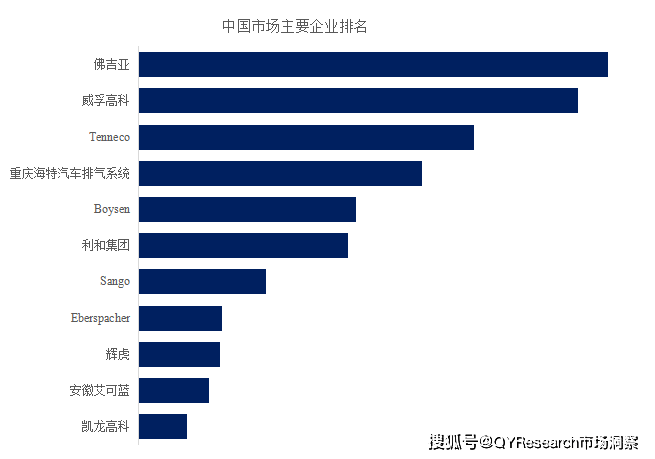

汽车催化转化器作为降低尾气污染的核心部件,正随着环保标准的升级和汽车技术迭代持续演进。该装置通常安装于排气系统,通过铂、钯、铑等贵金属催化剂,将一氧化碳、碳氢化合物及氮氧化物转化为二氧化碳、氮气和水蒸气。中国作为全球最大的汽车市场,其催化转化器产业已形成规模化布局,2024年前五大厂商占据近半市场份额,佛吉亚、威孚高科、Tenneco等企业占据行业主导地位。

从产品类型看,三路转换器以61.8%的市占率成为主流选择。这类产品可同时处理三种污染物,广泛配套于汽油车及混合动力乘用车,尤其在国六排放标准下成为标配。两路转换器因仅处理一氧化碳和碳氢化合物,市场份额随排放法规升级逐步收缩,目前主要应用于柴油车及早期标准车型。柴油氧化催化器(DOC)、颗粒捕集器(GPF)等复合型产品则占据剩余市场,这类技术多用于重型商用车,通过多级催化系统满足更严格的颗粒物和氮氧化物限值要求。

乘用车领域贡献了58.5%的市场需求,汽油车及混合动力车型的庞大保有量构成主要支撑。商用车市场虽销量占比较低,但单车排放负荷高,对DOC+DPF+SCR等多级催化系统的依赖度显著提升,单车价值量可达乘用车的3-5倍。随着国七标准酝酿实施,商用车尾气处理系统的技术复杂度与市场权重有望进一步增长。

驱动市场扩张的核心因素在于排放法规的持续加码。国六B标准将实际行驶污染物排放测试纳入考核体系,倒逼企业提升贵金属负载量并优化载体结构。全球范围内,内燃机车型保有量仍超13亿辆,亚太、拉美等地区的老旧车辆更换需求与年检制度催生出稳定的售后市场。混合动力车型的普及则为行业提供中期缓冲,这类车型因冷启动排放特性,需配备更复杂的催化系统,成为技术升级的重要方向。

行业面临的结构性挑战来自电动化转型。欧盟、中国等市场提出的燃油车禁售时间表,使2030年后的长期需求存在不确定性。贵金属价格波动则构成另一重压力,铂族金属占催化器成本的60%以上,其价格受矿产供应、回收率及宏观经济影响剧烈波动。2023年铑价一度突破1.4万美元/盎司,直接推高整车厂的生产成本。

技术迭代与循环经济正开辟新增长点。针对混合动力车型的"四效催化"系统(TWC+GPF集成)可同步处理颗粒物与气态污染物,单车价值较传统产品提升40%。废旧催化器回收产业进入爆发期,每辆报废汽车可回收3-5克铂族金属,具备闭环供应链能力的企业可通过再生材料降低成本15%-20%,同时满足车企的ESG合规需求。据测算,2025年中国废旧催化器回收市场规模将突破80亿元。