在资本市场,一家公司两年内市值飙升超10倍,成为川股“股王”与“科创板首富”,这样的成绩无疑令人瞩目。然而,令人意外的是,其最新半年度财报显示,今年上半年亏损超11亿元,营收仅1.71亿元。这家充满“反差感”的公司,正是百利天恒,而它的崛起与困境,都与其创始人朱义押注创新药的战略密切相关。

9月9日,百利天恒官微发布消息,在2025年世界肺癌大会(WCLC)上,其自主研发的EGFR×HER3双抗ADC药物iza-bren(BL-B01D1)在治疗EGFR突变肺癌的两项研究中,入选WCLC官方新闻发布计划并作口头报告。这一成果,标志着百利天恒在创新药领域迈出了关键一步,但距离商业化成功,仍有漫长的路要走。

从体制内科研人员到下海创业者,再到“科创板首富”,朱义的人生轨迹充满了冒险与远见。上世纪80年代,他从复旦大学生物物理专业硕士毕业后,进入华西医科大学从事教学与科研。然而,科研环境的限制让他萌生了“先赚钱,再做科研”的想法。1990年,他辞职下海,1996年以60万元买下利巴韦林仿制生产权,创立百利药业(百利天恒前身)。凭借一款儿童颗粒剂“新博林”和“学术推广+深度分销”模式,他迅速打开市场,积累了原始资本。

2013年前后,仿制药黄金时代因集采政策走向终结,50岁的朱义做出一个大胆决定:将公司大部分资源押注到当时全球仅少数企业掌握的双抗ADC技术上。他制定了“美国前端发现、中国后端开发”的策略,并于2014年在西雅图成立研发中心SystImmune。如今,BMS的84亿美元天价授权协议和iza-bren的持续推进,似乎证明了这一战略的前瞻性。

百利天恒的核心筹码,正是全球首创的EGFR×HER3双抗ADC药物iza-bren。这款药物是全球唯一进入III期临床阶段的同类产品,已启动近40项临床试验,覆盖多种肿瘤。它不仅获得美国FDA突破性疗法认定,还在中国被国家药监局药品审评中心五次纳入突破性治疗品种名单。2024年,与BMS的授权协议为公司带来8亿美元首付款,也证明了其在ADC领域的研发实力。

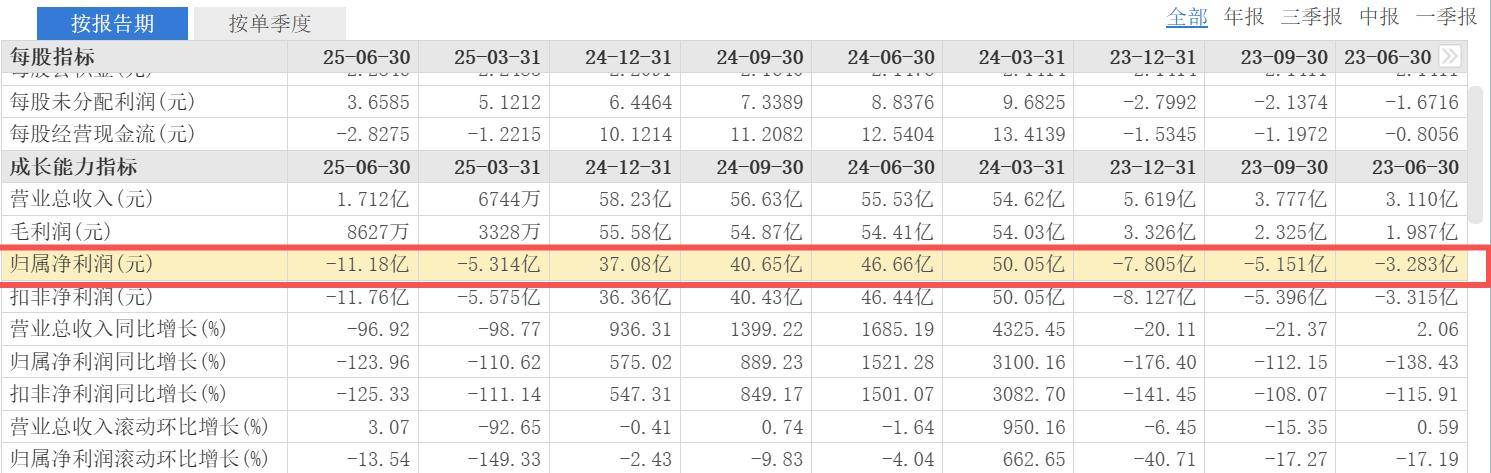

然而,百利天恒的财务状况却不容乐观。2025年上半年,其营收1.71亿元,同比暴跌96.92%;归母净利润亏损11.18亿元,同比下降123.96%,亏损额超过2023年全年。这一业绩滑坡,源于其收入结构的特殊性。2024年,公司凭借与BMS的授权协议确认8亿美元首付款,实现年度净利润超37亿元,但这是一次性收入,难以支撑长期增长。与此同时,传统化药和中成药业务持续萎缩,造血能力不足,难以覆盖庞大的研发开支。

创新药研发的“烧钱”属性,在百利天恒身上体现得淋漓尽致。2025年上半年,其研发投入高达10.39亿元,同比增长90.74%,约为同期营收的6倍。目前,公司拥有15款处于临床阶段的候选药物,在全球开展近90项临床试验,仅15个在研项目上半年就投入9.07亿元,累计投入近34亿元。持续的高投入,让公司的资金压力愈发严峻。

面对资金缺口,百利天恒并不讳言。公司在回复上交所问询时测算,2025年至2027年,其经营活动、资本性支出及安全储备的资金需求总和,将产生高达48.19亿元的资金缺口。今年6月,朱义在访谈中直言:“做真正的创新药,一定是场豪赌,而且一定要有豪气。”他表示,真正的压力不在亏损,而在现金流是否充足。

为了填补资金缺口,百利天恒正在多方寻求“补血”。公司启动港股IPO计划,但进程暂缓;同时,计划在A股定向增发,募集不超过37.64亿元,该申请已获证监会同意注册。即便如此,仍有超过10亿元的资金缺口。WCLC的最新数据,为朱义和百利天恒增添了关键筹码,但通往“入门级跨国药企”的道路,依然充满挑战。

从仿制跟随到全球领跑,百利天恒的转型之路,既是朱义个人野心的投射,也是中国创新药企业突破的缩影。然而,在“超级药物”兑现价值之前,公司仍需在资金消耗与研发进度之间寻找平衡。这场极限游戏,最终能否胜出,取决于其能否跑赢时间。