百果园上市首现年度亏损,价格争议引发市场热议

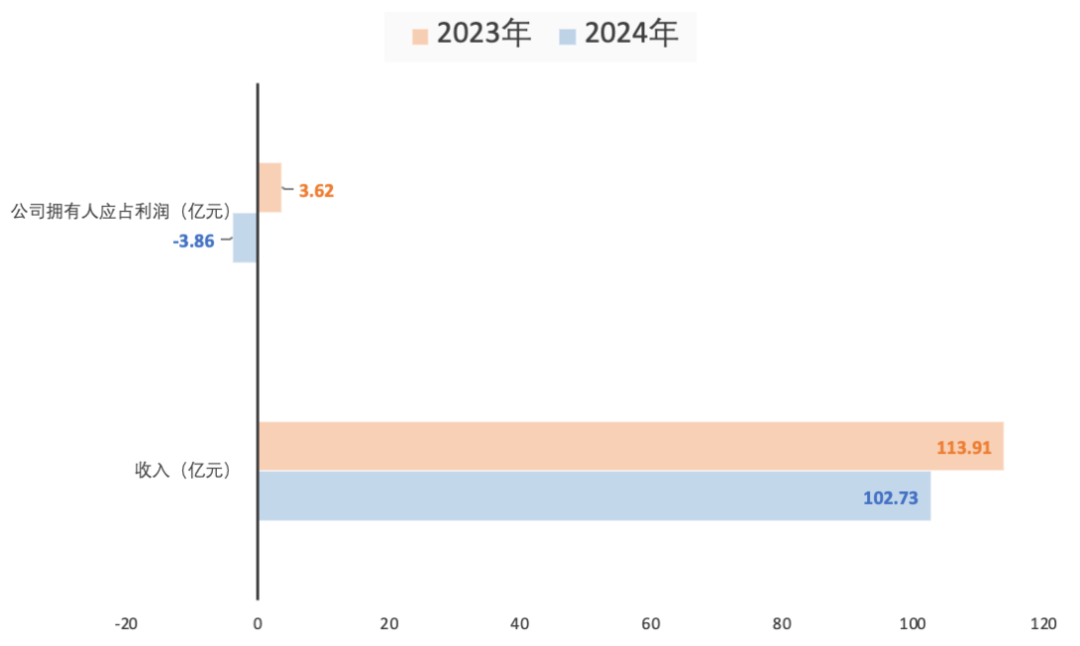

近期,国内水果零售巨头百果园公布了其2024年度财务报告,数据显示该公司遭遇了自2023年登陆港股市场以来的首次年度亏损,亏损额达到3.86亿元,与此同时,全年收入也较去年同期下滑了9.8%,降至102.73亿元。

这一业绩数据的发布,恰逢“月薪2万吃不起百果园”这一言论在网络上引发热议。针对这一价格争议,百果园董事长余惠勇通过视频回应称,百果园始终坚持教育消费者成熟,而非利用消费者的无知,强调公司不会迎合消费者,而是通过传递产品价值引导消费者自主选择。

余惠勇的这一言论迅速在网络上发酵,引发了消费者的广泛讨论。部分网友认为百果园的价格过高,更倾向于在传统水果市场采购;而也有观点指出,这或许正是百果园的差异化营销策略,旨在吸引特定消费群体。这一事件无疑进一步加剧了市场对百果园业绩的关注。

作为国内水果连锁门店销售额的连续多年领跑者,百果园在2024年面临着前所未有的挑战。受市场竞争加剧、消费者需求变化以及企业经营策略调整等多重因素影响,百果园的业绩出现了明显波动。尽管公司在渠道布局上持续推进线上线下融合战略,线上渠道订单占比达到25.2%,微信生态运营也取得了显著成效,但客户的付费意愿减弱,付费会员数较上年下降了27.1%。

在线下门店方面,百果园的门店网络也呈现出收缩态势。截至2024年底,公司在全国范围内的门店数量较上一年净减少了966家。收入结构方面,核心业务水果及其他食品销售占比虽然超过九成,但收入较上年有所减少。特许权使用费及特许经营收入、会员费收入等也均出现下滑。

从渠道收入来看,仅有直销渠道销售收入同比实现增长,而加盟门店、自营门店、区域代理及线上渠道销售收入均出现下滑。其中,加盟门店作为公司的核心业务板块,其收入的下滑无疑对公司的整体业绩产生了重大影响。

面对市场疲软和业绩下滑,百果园在2024年下半年启动了产品结构优化策略,主动削减毛利率较低的产品,以满足消费者对高品质与高性价比产品的需求。然而,此次价格争议和业绩下滑风波是否会影响到公司“高品质与高性价比”战略定位的实施及成效,仍有待市场进一步观察。